8月19日,巨子生物发布2024年半年报业绩。财报显示,2024年上半年巨子生物营收25.40亿元,同比增长58.20%;净利润9.81亿元,同比增长47.20%。自2022年末港股上市以来,巨子生物已在连续三个半年报期间取得50%以上的营收增速。

其中,核心品牌可复美占总营收比例达81.50%,持续为公司业绩增长贡献主要动能——今年上半年可复美营收20.71元,同比增长68.60%,仍然处在高增阶段。旗下另一品牌可丽金上半年营收同比增长23.60%,实现收入3.96亿元。

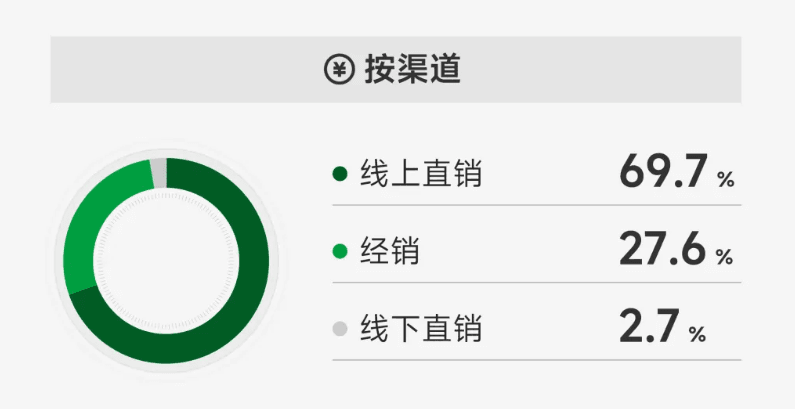

从渠道端来看,运营能力的持续优化推动线上线下直销收入同比增长69.72%,占总收入比例提升约5个百分点至72.40%。

2024年3月,巨子生物被权威市场调研机构欧睿国际认定为“全球重组胶原蛋白领导者”。而在本次报告期内,巨子生物旗下8大主要品牌拥有超100项SKU和在研项目,上半年新增40项专利及专利申请,获得3项PCT国际发明专利授权,研发成本同比增加43.20%。为了配合研发能力扩张产能,公司新增化妆品产品和医疗器械产品产线各一条。

可复美持续高增 可丽金差异化布局

2024年上半年巨子生物营收录得超50%的同比增长,这主要得益于专业皮肤护理品类产品销量的持续提升。

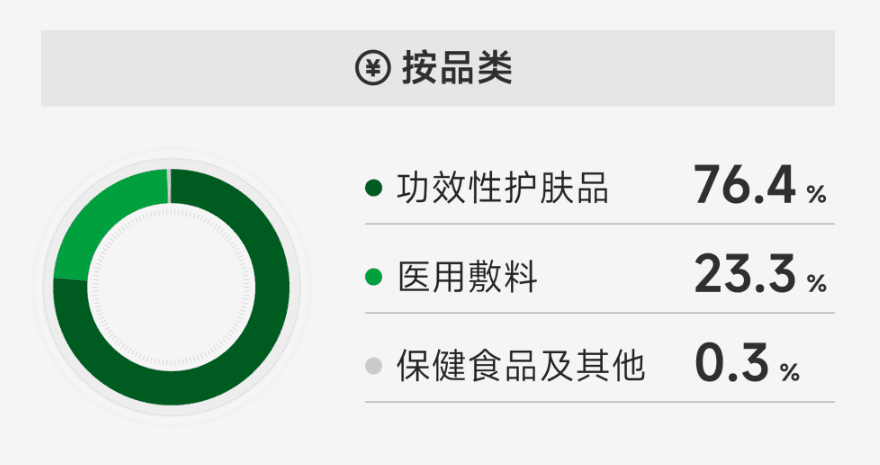

按产品品类分,巨子生物的收入由功效性护肤品、医用敷料、保健食品及其他构成。其中功效性护肤品贡献主要动能,占总收入比例已提升至超过3/4。今年上半年,功效性护肤品营收达19.40亿元,同比增长62%,增速超过整体营收增速。

欧睿数据显示,2024年中国功效性护肤品市场规模预计将突破千亿元,占整体护肤品市场的22.90%,年复合增长率达到24.90%。从增速来看,巨子生物显著优于行业水平。

占比第二的医用辅料,营收同比增长48.90%,公司会持续拓展敷料品类,如黏液型、凝胶型。

业绩电话会上透露,预计2027年敷料市场规模900多亿,2027年预计重组胶原蛋白敷料占比超过25%。胶原蛋白具有促进成纤维细胞增殖和创面愈合的能力,严肃医疗下应用场景较多,消费医疗主要应用于医美术后。

巨子生物2024年上半年营业收入各品类占比,图源:巨子生物

巨子生物2024年上半年营业收入各品类占比,图源:巨子生物

聚焦到具体的品牌和产品,经典畅销品类的稳健增长、明星单品的高速增长以及新产品的成功推出,是巨子生物整体收入保持高增的重要驱动力。

2024年上半年,可复美实现收入20.71亿元,同比增长68.60%;在总营收中占比81.50%,同比提升5.10%。618大促期间,可复美线上全渠道GMV增速超过60%。

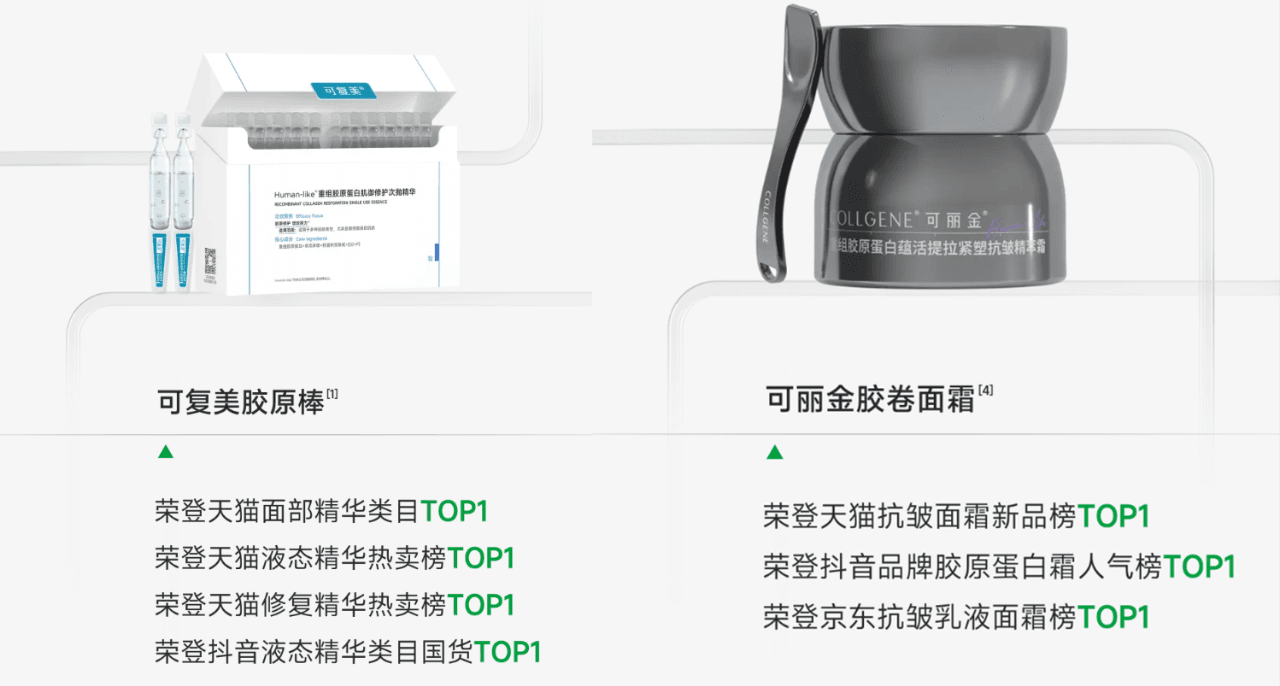

产品来看,可复美胶原棒凭借优异品质和广泛营销,口碑和销量稳步提升,已成长为巨子生物的第一大明星单品。巨子生物在业绩说明电话会中透露,可复美胶原棒预计贡献了上半年可复美品牌收入的30%,仍处于健康高增阶段。618大促期间,可复美胶原棒登顶主流电商平台的多项榜单,包括天猫面部精华类目TOP1、天猫液态精华热卖榜TOP1、天猫修复精华热卖榜TOP1、抖音液态精华类目国货TOP1等。

报告期内,可复美还进一步拓展了品牌系列矩阵、扩充产品品类。全新“焦点系列”专注修护皮肤亚状态,核心单品焦点面霜在618大促期间位列天猫面霜新品榜TOP1,和抖音品牌胶原蛋白霜人气榜TOP1。“秩序系列”新单品秩序点痘棒在618大促中位列天猫修复精华新品榜TOP1。

旗下另一品牌可丽金则定位抗老抗衰,与可复美的修复赛道形成差异化布局,大单品胶卷面霜增长势头向上。

今年上半年,可丽金实现收入3.96亿元,同比增长23.60%,贡献了总收入的15.60%。在2024年618大促期间,可丽金线上全渠道GMV的同比增速超过100%,翻倍增长。 可丽金专研重组胶原蛋白抗老,上新“蕴活系列”,可丽金胶原眼霜、面霜、眼膜等主要单品陆续上市。

持续拓展直销渠道 线上线下双增长

坚持线上+线下、专业+大众的全域渠道布局,巨子生物实现口碑与销量的共同提升。

得益于线上多平台的精细化运营,以及品牌营销和推广活动的落实,线上直销渠道实现快速增长。报告期内,巨子生物的线上线下直销渠道收入18.38亿元,同比增长69.72%,占总收入比例提升至约3/4。其中通过DTC(Direct To Customer)店铺的线上直销收入为16.03亿元,较2023年同期上升64%,占报告期内总收益的63.1%。

巨子生物2024年上半年营业收入各渠道占比,图源:巨子生物

巨子生物2024年上半年营业收入各渠道占比,图源:巨子生物

此外,由于持续扩大连锁药房和化妆品连锁店等线下直销渠道的门店数量、提高产品覆盖率,以及开设线下可复美品牌旗舰店、标准店等增加销售触点,线下直销渠道收入逆势增长,较2023年同期上升82.20%。

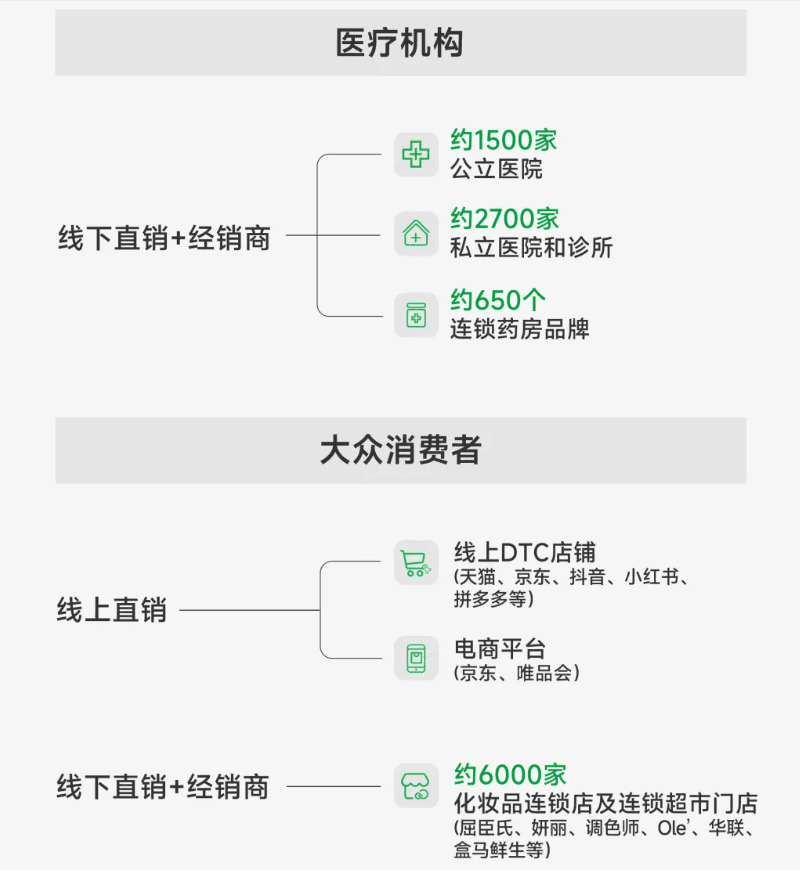

截至报告期末,巨子生物旗下产品通过线下直销和经销途径进入全国约1500家公立医院,约2700家私立医院和诊所,约650个连锁药房品牌和约6000家CS/KA门店。

品牌可复美已在西安、重庆、成都等城市的购物中心开设约十家线下店,其中可复美全国首家品牌旗舰店于2024年6月16日在重庆万象城开业。线下门店能够触达消费者,帮助塑造品牌形象,以西南和西北为起点,将逐步拓展全国,门店类型包括旗舰店和标准店。

可复美旗舰店(左)和标准店(右)店型对比

可复美旗舰店(左)和标准店(右)店型对比

在直销渠道保持高增的同时,巨子生物的盈利能力维持较高水平。报告期内,公司毛利率同比微降,但仍达到82.40%的高水平,毛利率略下滑主要因为妆品产品类型扩充所致;净利率达38.60%,去年同期为41.50%。今年上半年,销售费用率同比提升至35.10%,去年同期为34.60%,主要受到线上线下结构占比影响,线上费用率较高。

深耕研发创新 加速产能扩张

以科学技术为基础,以研发创新为核心,是巨子生物长期发展的重要因素。

多年来在重组胶原蛋白领域持续钻研,巨子生物重组胶原蛋白分子库中,已拥有超过40种胶原分子。今年3月,巨子生物获得权威市场调研机构欧睿国际认定的“全球重组胶原蛋白领导者”。8月,可复美胶原棒荣获2024天猫金妆奖“年度精华奖”,与国际知名品牌共同上榜,体现其技术实力在行业内居于领先地位。

巨子生物持续增加对基础研究和管线产品的研发投入,报告期内研发成本为4870万元,同比增加43.20%。截至2024年6月30日,旗下8大主要品牌拥有超100项SKU和在研项目,拥有专利及专利申请133项。 上半年新增40项专利及专利申请,其中包含3项PCT国际发明专利授权,是在科技创新及知识产权方面的重大突破。

作为产研一体的高新技术企业,2024年巨子生物按计划推动产能扩张,新增1条化妆品产品产线、1条医疗器械产品产线,来保障高质量的产品供应。此外,公司继续推进医疗器械新工厂、健康产品新工厂的建设,前者预计将在本年内陆续投入使用。

2024年下半年,巨子生物将继续投入研发,进一步丰富原料储备和产品布局,继续做好三类医疗器械的临床申报工作。以新产品、新系列为抓手,做好场景运营,拓展人群资产,充分挖掘各平台增长机会,为品牌的中长期均衡成长打下扎实基础。