编者按

全球近年业绩爆发的品牌中,不乏历史超过50年的,如Stanley、Birkenstock、 RalphLauren等。

时间的积淀是难以被模仿与超越的,在一个日渐依靠内容驱动消费的时代,最稀缺的、最难以复制的就是好内容。在中国这片广袤的、久远的商业土壤中,我们其实早已积累下一批拥有优质内容的品牌资产——中华老字号品牌。

我国现存1455个中华老字号品牌,平均年龄约146岁。我们在本文中,进一步梳理了中华老字号品牌的概况,分别从地域分布、行业分布、资本化情况、挑战与创新发展等方面展开。我们认为,当下内外环境都在经历资本、技术、市场的多重变化,理解长历史企业为何生命如此之长有着特别意义。

20世纪60年代,标准普尔500指数企业预计寿命超过60年。然而,随着当今商业格局的迅速变化,企业平均寿命已缩短至18年[1]。欧睿国际(Euromonitor International)数据显示,2022年创立的品牌中,有近三分之一在2023年底前停产[2]。

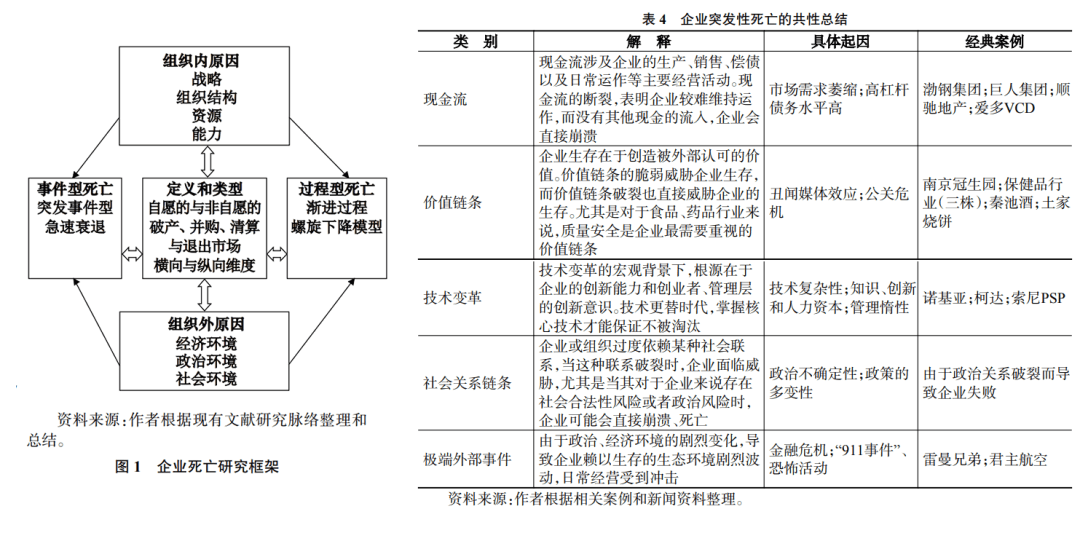

在基业长青的伟大公司的另一面,市场中更多的是还未成型便已消亡的企业,又或是一直处于生存挑战与威胁的中小企业。北京大学国家发展研究院的两位研究者韩夏与马浩,曾对企业死亡展开研究,从起因角度可分为组织内原因与组织外。但在突发性死亡的类型下,我们能看到现金流、价值链条、技术变革、社会关系链条、极端外部事件等诱因均可能导致企业死亡[3]。

企业死亡研究框架(左)与企业突发性死亡的共性总结(右),图源:企业死亡研究纵览

企业死亡研究框架(左)与企业突发性死亡的共性总结(右),图源:企业死亡研究纵览

当下内外环境都在经历资本、技术、市场的多重变化,除了汲取顶尖企业的成功方法,理解企业的死亡原因也有重要启发。 但有一点在当下显示出更特别的意义,理解长历史企业为何生命如此之长——它们经历过突发性变化,生存下来,又生长出新生命,再次繁荣一个又一个周期。

从全球来看,近年业绩爆发的品牌中,不乏历史超过50年的。在全球社交媒体爆火的保温杯品牌Stanley,公司收入从2019年的7000万美元(兑人民币约为4.99亿元)飙升至2023年的7.5亿美元(兑人民币约为53.41亿元),增长超过十倍[4]。

Stanley是一家拥有111年历史的美国企业,创立于1913年,最初曾因其耐用品质受到蓝领阶层的喜欢。在二战期间,Stanley的保温产品还曾被军队广泛使用。 产品力被广泛认证,源于底层的技术支撑。 创始人William Stanley因获得129项技术发明专利而入选美国发明家名人堂,其中包括Stanley全钢真空保温瓶的技术专利。

当时间来到21世纪初,由于受到更便宜、更时尚的替代品的压力,如塑料水瓶和旅行杯,Stanley市场份额不断下滑,并在2002年被一家私募股权公司收购。直到2016年,大家熟悉的彩色杯身、插着吸管的Quencher问世,一个新的系列拯救了一度被打上“过时”标签的Stanley。

除了Stanley,近年来业绩翻红的品牌中,不乏50年以上历史的“老面孔”。拥有57年历史的Ralph Lauren,一度面临关店、裁员压力,2015年还曾将纽约第五大道的门店亏本转租给快时尚品牌,但近年来随着经典风格回归,业绩表现持续转好,由2020年超1.21亿美元(兑人民币为8.62亿元)的亏损逆势增长,2023年净利润6.46亿美元(兑人民币为46.01亿元)。

德国品牌Birkenstock(勃肯鞋)原先更多被视为工作鞋之选,近年来伴随消费者对舒适度的追求,Birkenstock在2023年迎来创立250年以来最成功的一年,销售额同比增长20%,创造了品牌历史上的收入新高,并在纽交所上市。Birkenstock的最新市值已超90亿美元(兑人民币为640.95亿元),估值在三年间实现翻倍,也让投资者LVMH集团收获了丰厚回报。

翻红和回潮,是长寿品牌生命力的体现之一。新的产品、新的渠道、新的营销都可能成为企业焕发新生的种子,但翻红品牌的共性是:品牌经历过时间验证,积淀下扎实的品牌资产——原创设计、专利、渠道、知名度、口碑、品牌联想等等。

在中国这片广袤的、久远的商业土壤中,我们其实早已积累下一批这样的品牌资产——中华老字号品牌。

以下为全文目录:

认识中华老字号

黑蚁资本摄

黑蚁资本摄

1.1 什么是中华老字号

中华老字号的概念起源于20世纪90年代初。改革开放后市场经济体制确立,这让历史悠久的中国老品牌面临外部竞争压力,乃至边缘化的危机。为保护具有深厚历史文化底蕴的老品牌,原商业部、国内贸易部在1992年至1995年间认定了1600余家中华老字号。2006年4月,《商务部关于实施“振兴老字号工程”的通知》发布,相关认定工作重启,正式确定了我国第一、二批中华老字号名单。

2023年1月,由商务部、文化和旅游部、市场监管总局、文物局和知识产权局共同制定的《中华老字号示范创建管理办法》发布,对中华老字号作出最新定义。办法规定,中华老字号是指历史底蕴深厚、文化特色鲜明、工艺技术独特、设计制造精良、产品服务优质、营销渠道高效、社会广泛认同的品牌(字号、商标等)[5]。

认定成为中华老字号品牌,需要满足4项基本条件: (1)品牌创立时间在50年(含)以上; (2)具有中华民族特色和鲜明的地域文化特征; (3)面向居民生活提供经济价值、文化价值较高的产品、技艺或服务; (4)在所属行业或领域内具有代表性、引领性和示范性,得到广泛的社会认同和赞誉。

1.2 1455个中华老字号品牌平均约146岁

2006年以来,商务部共认定三批中华老字号品牌。2006年和2011年,先后认定两批总计1128个中华老字号品牌。2023年7月,55家企业因未通过复核被移出中华老字号名录。2024年2月,第三批382个中华老字号品牌正式认定。

目前,我国现有中华老字号品牌1455个,中华老字号企业约1433家。经认定的三批中华老字号品牌,平均年龄约为146岁。

消费产业研究院增长实验室在2023年11月发布的《中华老字号品牌研究报告》显示,明清时期和民国时期是中华老字号创立最集中的时间段,共有850家老字号品牌成立于该时段,占比高达79.2%。新中国成立后创立的老字号品牌也有214个[6]。

第一、二批中华老字号品牌平均年龄为148岁,总和近16万岁。其中百年品牌有613个,创立500年以上的品牌有17个。最年长的河南“汝阳刘”毛笔源于秦汉时期,迄今已有2200多年的历史。 800余个品牌涉及非遗项目,传承比品牌历史更悠久的工艺。

最新一批被认定的中华老字号品牌平均年龄也接近140岁,大多拥有非遗项目和可移动文物。

1.3 中华老字号的共同特性

在一篇题为《企业亦神话?解密世界长寿企业的共同要素》的论文中,作者探讨了全球最古老的公司所具有的共同点[7],我们将其梳理归纳为以下三点:

拥有可传承的产品、技艺或服务。 掌握能够持续发展的创造型技术,才能在市场竞争中长期存活。

满足基本生活需求。 提供与所有人日常生活紧密相关的产品或服务,如食品、餐饮、医药、服装等,从而能够拥有广泛而稳定的市场。

持续创新。 适应市场和消费者需求变化,在保留原有特色的基础上,在产品、渠道和营销方面持续改良创新。

而关于中华老字号的共性,我们可以从中华老字号企业的认定条件中有所了解:

(1)在中华人民共和国境内依法设立;

(2)依法拥有与中华老字号相一致的字号,或与中华老字号相一致的注册商标的所有权或使用权且未侵犯他人注册商标专用权,传承关系明确且无争议;

(3)主营业务连续经营30年(含)以上,且主要面向居民生活提供商品或服务;

(4)经营状况良好,且具有较强的可持续发展能力;

(5)具有符合现代要求的企业治理模式,在设计、研发、工艺、技术、制造、产品、服务和经营理念、营销渠道、管理模式等方面具备较强的创新能力;

(6)在所属行业或领域内具有较强影响力;

(7)未在经营异常名录或严重违法失信名单中。

可持续发展能力、创新能力、行业影响力是其中非常重要的三项条件。

中华老字号的地域分布

黑蚁资本摄

黑蚁资本摄

2.1 分布21个省级行政区,上海最多

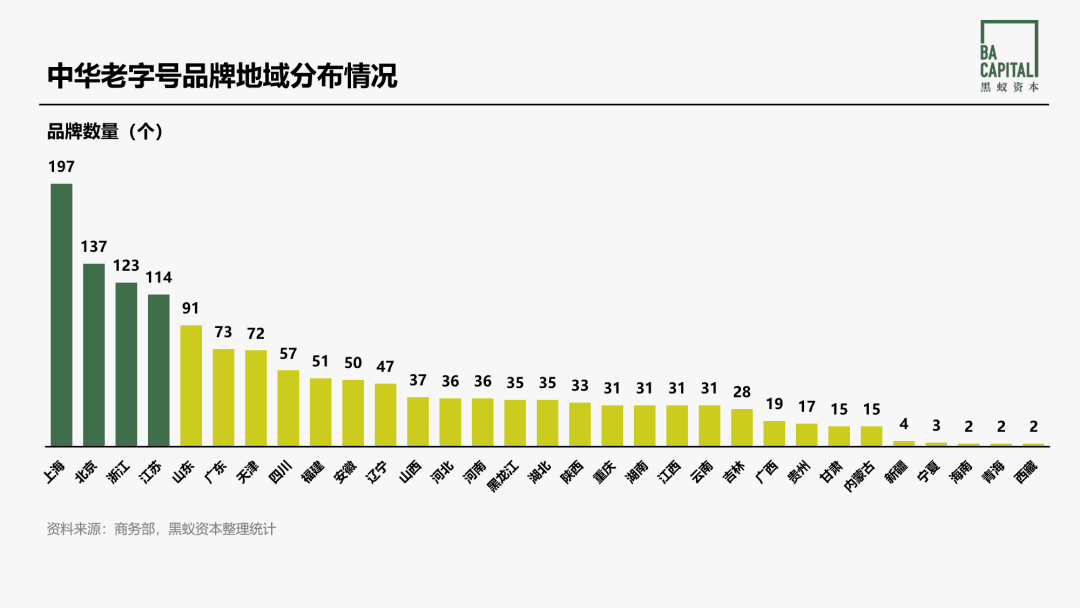

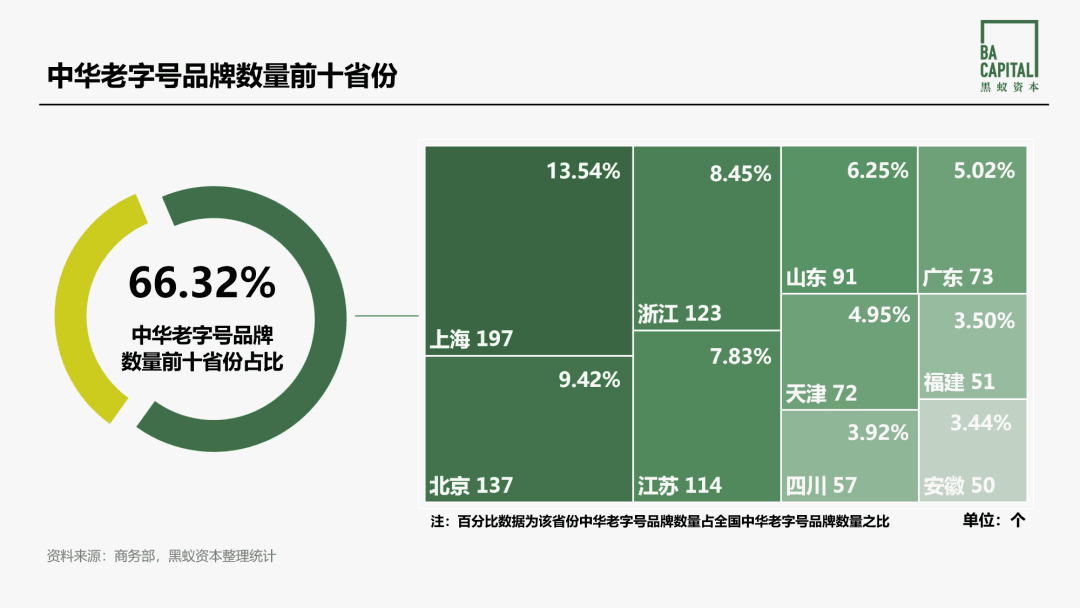

在地域分布上,1455个中华老字号品牌分布在31个省级行政区。

其中,上海的中华老字号数量最多,197家中华老字号品牌占比13.54%。北京以137家老字号数量位居第二,占比9.42%。排名第三的浙江拥有123家老字号,占比8.45%。

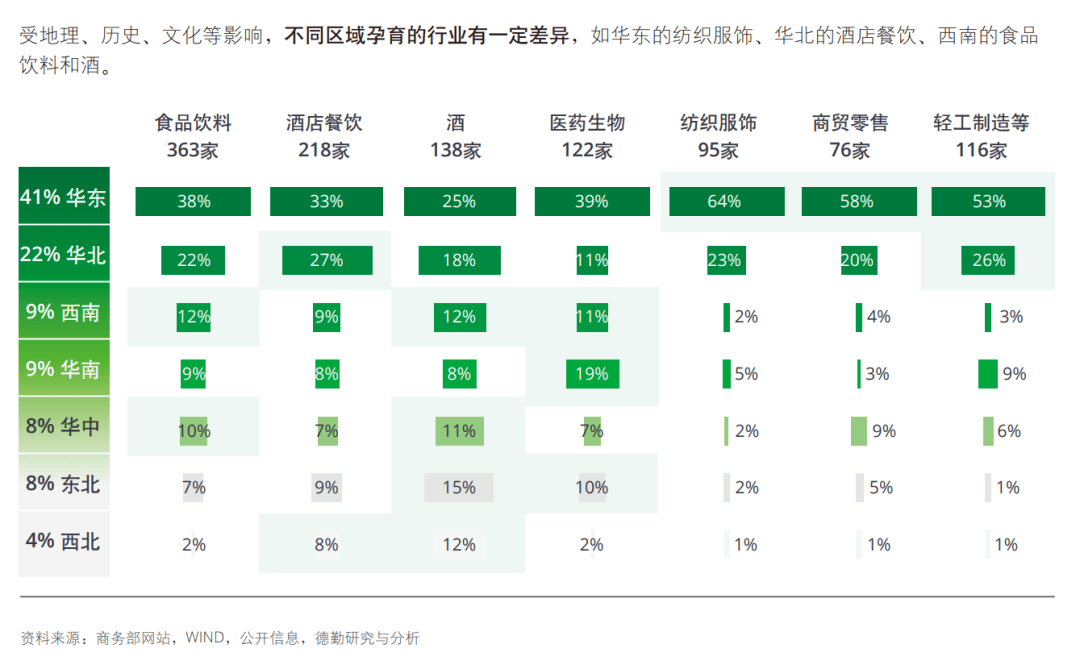

从数量级来看,上海、北京、浙江、江苏均拥有逾百个老字号品牌,合计占比39.24%,数量上位居第一梯队。第二梯队的山东、广东、天津、四川、福建、安徽拥有50个及以上老字号品牌,占比27.08%。 全国66.32%的中华老字号品牌都集中在这10个省份。

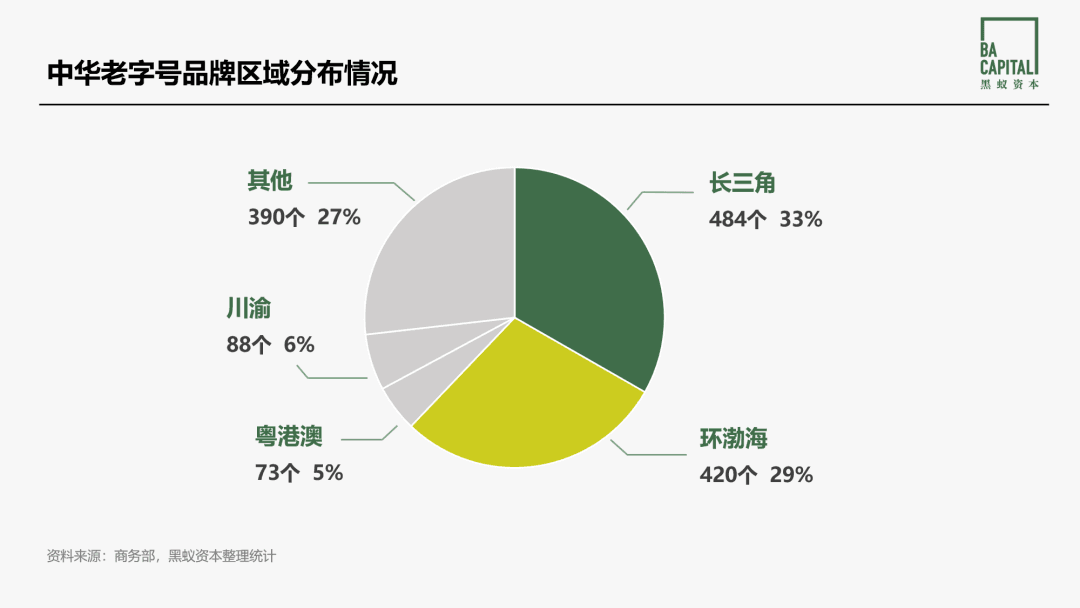

2.2 超六成在长三角和环渤海地区,具有鲜明区域特征

除了从省份分布来看,中华老字号的分布还呈现出区域集中趋势。

老字号的发展需要依托良好的社会经济基础。长三角和环渤海地区是我国民族工商业最早繁荣发展的区域,也是近现代以来我国的经济重心,62.13%的中华老字号品牌在此集中。其中,长三角地区老字号品牌最多,484个老字号品牌占比33.26%;环渤海地区拥有420家老字号,占比28.87%。

与此同时,分布在不同区域的老字号,在经营与发展的过程中往往具有鲜明的在地特征,是当地特色产业与商业文化的一张名片。

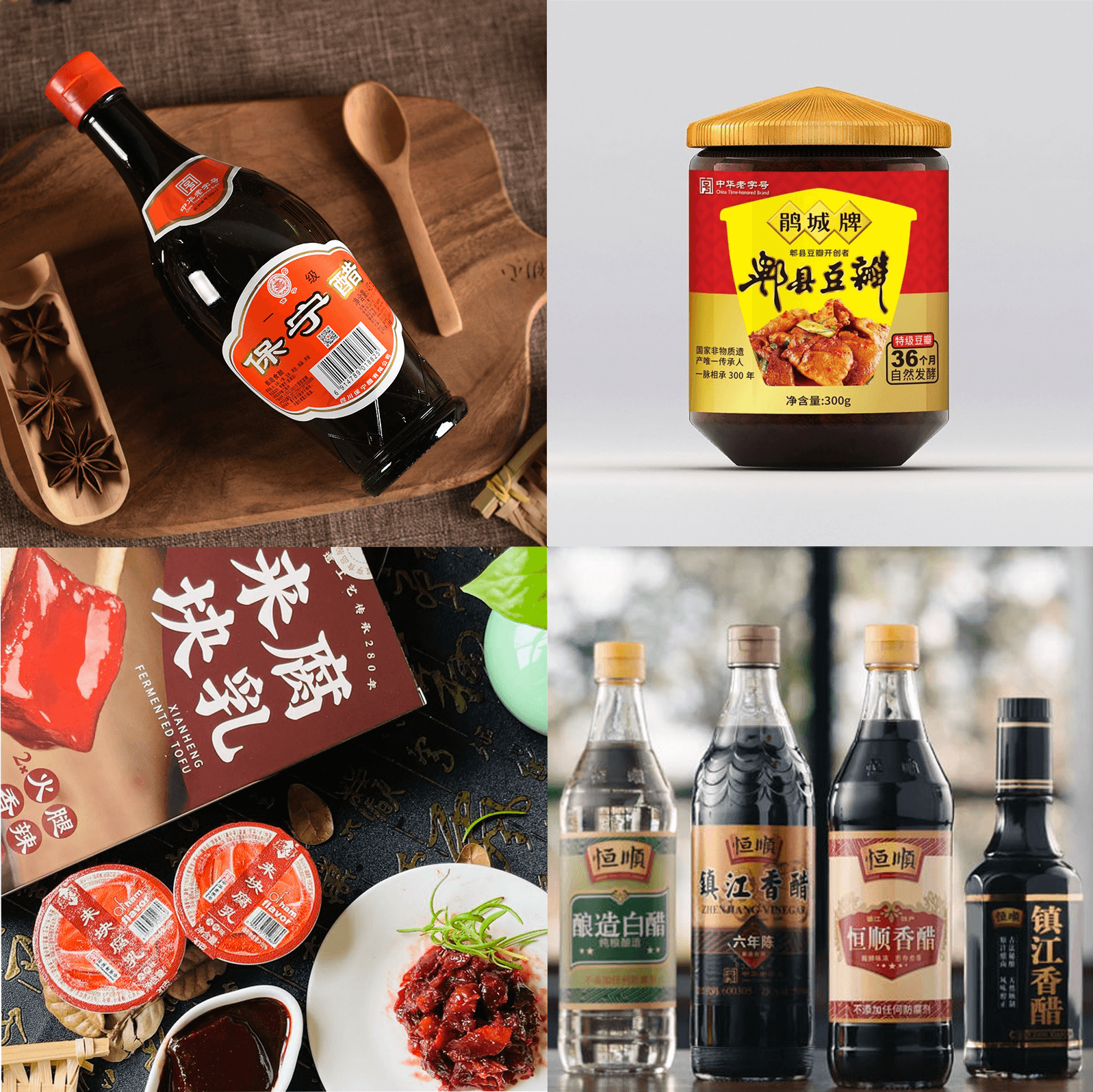

拥有丰富农业资源和食品加工经验的江苏、浙江、四川等地,孕育出了一批粮油调味老字号品牌,如江苏的恒顺醋业,绍兴的咸亨腐乳,和四川的郫县豆瓣、保宁醋。

粮油调味老字号品牌产品,图源:品牌官网

粮油调味老字号品牌产品,图源:品牌官网

四川也是我国白酒的重要产区之一,拥有悠久的酿酒历史和深厚的酒文化。由于气候湿润、水源充足,且盛产水稻、小麦等酿酒原料,为酿造提供得天独厚的自然条件,孕育出了五粮液、泸州老窖等载誉全国的白酒老字号品牌。

相较酒水,茶叶老字号品牌分布更为集中,35.1%的茶叶品牌聚集在北京、江苏。但云南的茶另有当地特色。云南大叶种茶叶大而厚,是当地特有茶种,也是云南代表茶类普洱、滇红的主要原料,知名老字号品牌包括勐海茶厂、李记谷庄。而北京虽不自产茶,但有悠久的茶文化。其中,茉莉花茶因经过多次窨制更能适应长途运输,且口感甘爽、香气浓郁,深受老北京的喜爱。吴裕泰、张一元的茉莉花茶更是成为北京茶文化的重要组成部分。

茶叶老字号品牌,图源:品牌官网、官微

茶叶老字号品牌,图源:品牌官网、官微

广东、浙江两地医药老字号数量位居全国榜首,一方面是因为地理条件适宜中药材生长,是南药、浙药的主产区;另一方面,当地有深厚的中医药文化传统,自古名医辈出,民间也有养生传统。广东陈李济、浙江胡庆余堂,都是从中药铺成长为中医药企业的代表。

受品牌熟悉度、地方情怀等因素影响,老字号品牌的在地特征使其受本地消费者喜爱。据《中华老字号品牌研究报告》,23.6%的消费者最喜欢的品牌为“在地品牌”。

不仅是中华老字号的分布呈现区域特征,一个地区的资源条件和发展潜力随时间和空间变化而产生差异,资源的集中度和禀赋影响了一个地区产业的发展方向和企业地理位置的选择,这在世界各国均有所体现。

图源:《中华老字号守正创新白皮书》,德勤

图源:《中华老字号守正创新白皮书》,德勤

英国出版物《商业融资》(Business Financing)的研究显示,全球各国历史最悠久的企业,往往反映当地的文化历史,甚至至今仍是国家经济的支柱。

例如德国最古老的企业是成立于862年的斯塔夫特酒庄(Staffelter Hof Winery),它也是欧洲大陆最古老的企业之一。德国是世界顶级的葡萄酒生产国,特别是在白葡萄酒领域,每年德国葡萄酒产业的收益高达170亿美元(兑人民币为1210.69亿元)[8],斯塔夫特酒庄就因雷司令葡萄酒而备受推崇。

2.3 在地品牌的两面性

由于共同的资源优势,同一区域内相似或相关的企业高度集中,产业集群效应由此形成。这种产业基础还对新品牌的孕育与发展有助力作用。

河南省是我国的粮食主产区,也是食品工业大省,食品产业规模庞大。 河南的36个中华老字号品牌中,23个都与“食”有关,占比高达64%。 既有洛阳酒家、真不同等餐饮名企,也有宝丰、张弓等酒品牌。罗锅酱肉、合记烩面、沙颍胡辣汤、马豫兴烧鸡等河南美食同样榜上有名。除了中华老字号,蜜雪冰城、卫龙辣条、巴奴毛肚火锅等食饮新品牌,也成立于河南。

第六代宝丰大曲与存储中的原酒,图源:宝丰国色清香

第六代宝丰大曲与存储中的原酒,图源:宝丰国色清香

江浙一带是蚕丝产地,印染工业和纺织技艺发达,也是过去知名的江宁织造、杭州织造的所在地。服装纺织类老字号品牌普遍集中在江浙地区。改革开放以来,华东地区优越的地理位置吸引政策和资金支持,纺织行业进一步发展,并孕育出更多的新生服饰品牌,如成立于上海的地素集团、NEIWAI内外和MAIA ACTIVE玛娅。

但背靠产业基础深厚的区域,这对品牌发展并不都是正面影响,可能会出现品类有名,但无品牌或弱品牌的情况。

研究发现,中华老字号品牌在旅游景点、历史街区和商业繁华地段高度集中,且聚集在上海、北京、天津、杭州等热门旅游城市。北京全聚德烤鸭、兰州马子禄牛肉面、上海南翔小笼等餐饮老字号,构成了美食旅游产品的核心。工艺美术、食品加工和酒类老字号也是旅游商品、纪念品和地方特产的重要载体[9]。

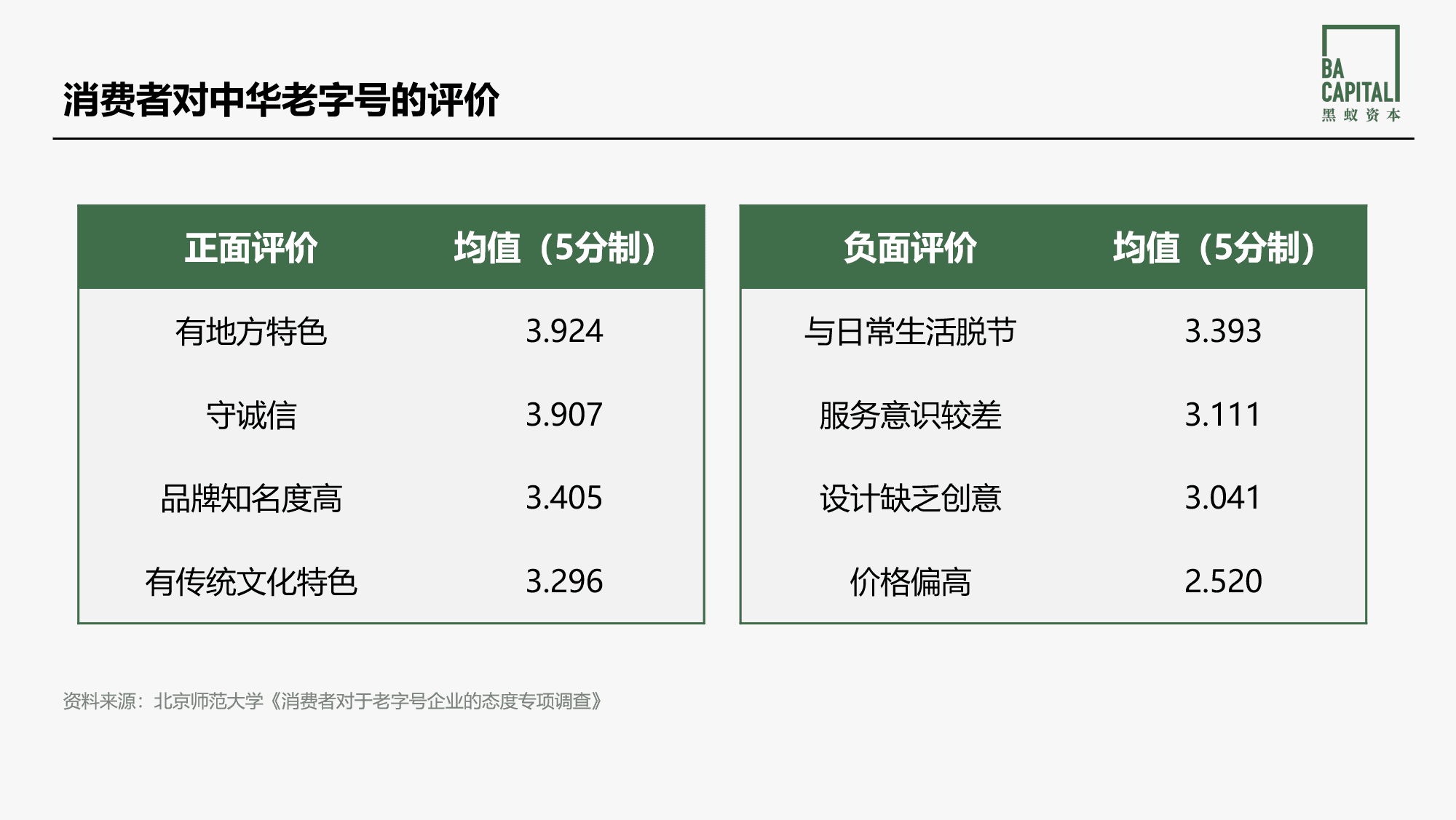

然而,作为文旅消费载体的老字号,也因此面临挑战。在北师大杨越明教授的《消费者对于老字号企业的态度专项调查》中,消费者对老字号的负面评价排名第一的便是“与日常生活脱节”[10]。

带有强在地特征的老字号产品因并非日常刚需,消费场景少、消费频次低,更需要高客单价和高溢价率支撑。然而,在地特征对品牌力的实际赋能作用有限,仅凭地域文化特色尚不足以构成品牌力的全部价值,反而让消费者感受到“价格偏高”。

部分中华老字号品牌的实际消费对象更多是一次性消费的游客,而非对品牌有忠实度的消费者,因而在地性超过了品牌性。当消费者离开该地的场域后,品牌本身难以影响消费者的再次决策。

中华老字号的行业分析

图源:北海仿膳饭庄微信公众号

图源:北海仿膳饭庄微信公众号

3.1 和“食”有关的中华老字号最多

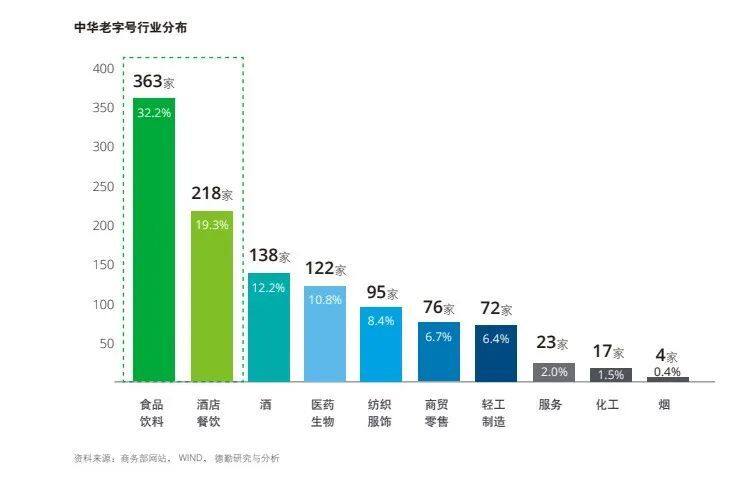

老字号品牌业态分布广泛,涵盖20余个生活领域,基本覆盖衣、食、住、行、医、娱全行业品类。从供给侧角度出发,中华老字号中与“食”相关的品牌最多。

根据德勤发布的《中华老字号守正创新白皮书》及其行业分类,食品饮料和酒店餐饮占据了中华老字号的半壁江山。 其中食品饮料行业拥有最多的中华老字号品牌数量,占比32.2%,且50%以上为百年老店[11]。

注*:根据德勤《中华老字号守正创新白皮书》,中华老字号所在行业分为食品饮料、酒店餐饮、酒、医药生物、纺织服饰、商贸零售、轻工制造、服务、化工和烟。在后文统计上市老字号企业的行业分布时,我们采用申万宏源研究所的行业分类,酒业和酒店餐饮业分别属于食品饮料和社会服务下的二级分类。

注*:根据德勤《中华老字号守正创新白皮书》,中华老字号所在行业分为食品饮料、酒店餐饮、酒、医药生物、纺织服饰、商贸零售、轻工制造、服务、化工和烟。在后文统计上市老字号企业的行业分布时,我们采用申万宏源研究所的行业分类,酒业和酒店餐饮业分别属于食品饮料和社会服务下的二级分类。

3.2 食品饮料行业在全球平均年龄同样最高

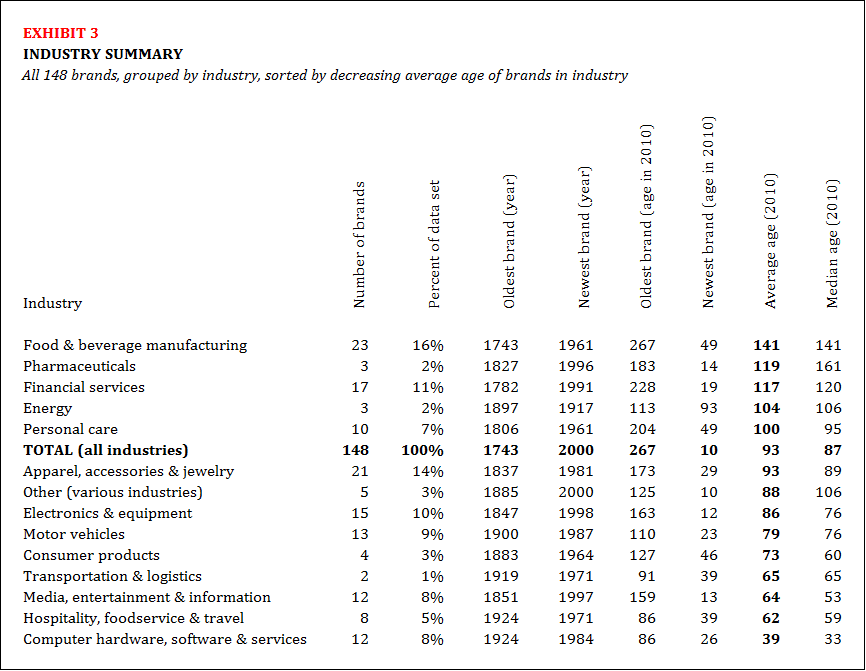

老字号品牌多数分布在食品饮料行业,全球同样如此。Boston Hospitality Review对148个全球最佳品牌的研究显示,截至2010年,平均历史最长的三个行业分别是食品和饮料制造业(141年),制药业(119年)和金融服务业(117年), 且食品和饮料制造业为百年企业总数贡献了30%的占比[12]。

148个全球最佳品牌的行业分布情况,图源:《知名品牌的长寿化趋势》

148个全球最佳品牌的行业分布情况,图源:《知名品牌的长寿化趋势》

全球食品饮料行业多见长寿品牌,原因可以归纳为如下几点:

广泛而稳定的基础消费需求。 食品作为生活必需品,触及各个社会阶层和所有年龄段的消费者,市场需求具有相对的持久性。即便在经济波动的情况下,仍能维持稳定。

食品企业规模经济强,头部效应强。 食品工业头部企业通常因为规模较大,能够通过规模经济降低单位成本,从而在采购、生产、分销等方面具有更强的话语权和议价能力,因此更具市场竞争力。

线下经销渠道的变革相对缓慢。 相较技术可能带来的颠覆式创新,食饮行业的线下渠道变革却相对缓慢,早期进入这一领域的公司可利用先发优势建立庞大的销售网络,发展出强大的品牌。全球知名的食品饮料企业,如百威、可口可乐、亨氏、雀巢,在19世纪中后期就已经诞生,产品线不断延伸,依托强大的渠道能力至今依然受到消费者欢迎。

行业内活跃的并购交易,为品牌发展不断注入增长动能。 从美国并购历史来看,食品并购历史悠久,在美国第一次并购潮期间,美国有524家食品企业因并购而消失,这个数据领先于钢铁、煤矿等其他行业[13]。长期来看,食品行业的并购交易数量和价值不断增加。根据麦肯锡的统计,在2023财年,食品饮料的并购交易数量是消费品中占比最大的,超过一半;交易价值占比第二(第一是个护)[14]。

3.3 消费者认可度有差异

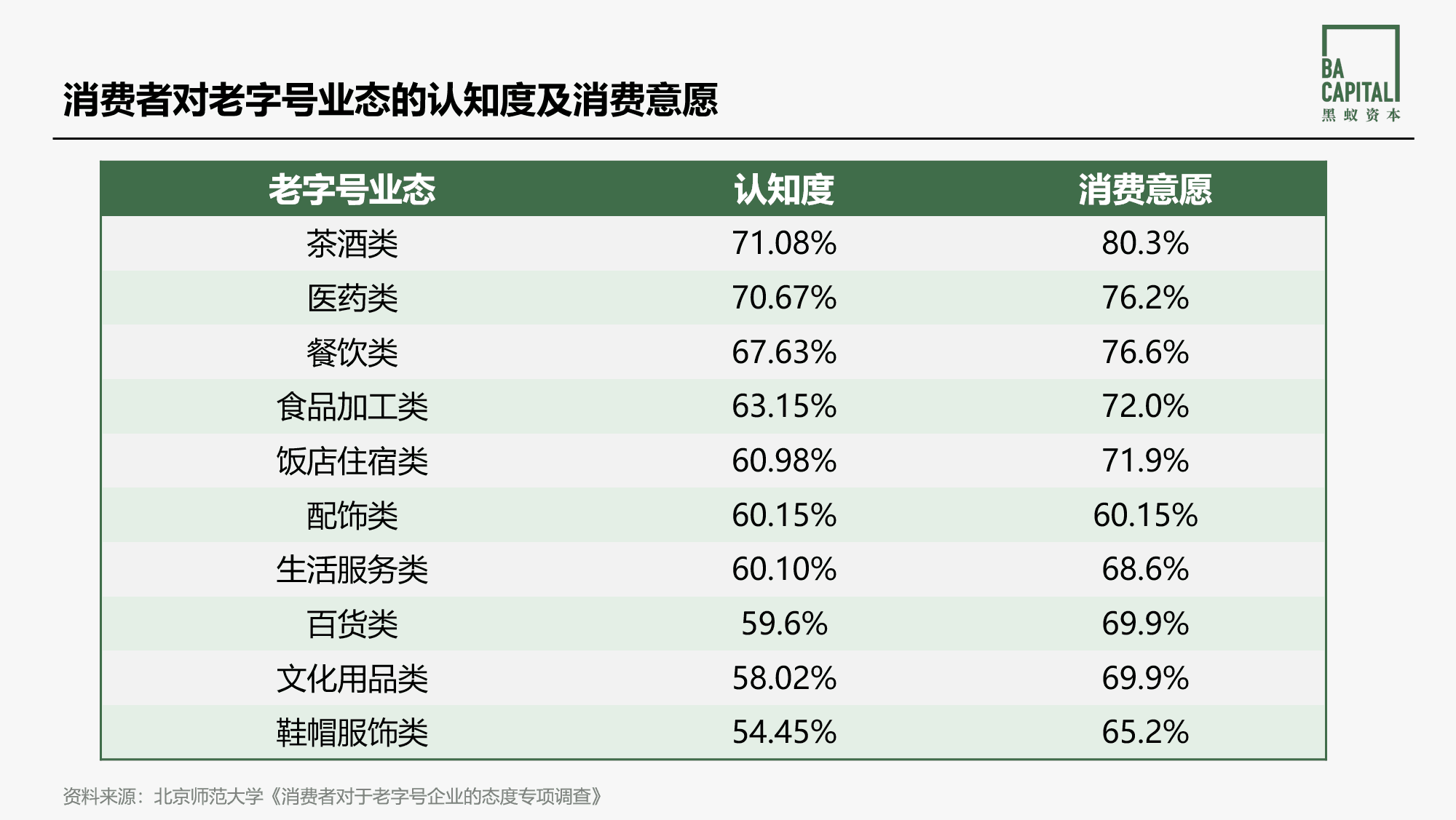

根据《消费者对于老字号企业的态度专项调查》, 认知度及消费意愿都最高的为茶酒类和医药类,数据均在70%以上。 其次,对餐饮类的消费意愿也较高,达76.6%。

相比之下, 在百货、文化用品、服饰鞋帽品类,消费者对老字号的认知度则较低 ,数据均在60%以下,说明老字号品牌在以上品类中竞争力可能较弱。

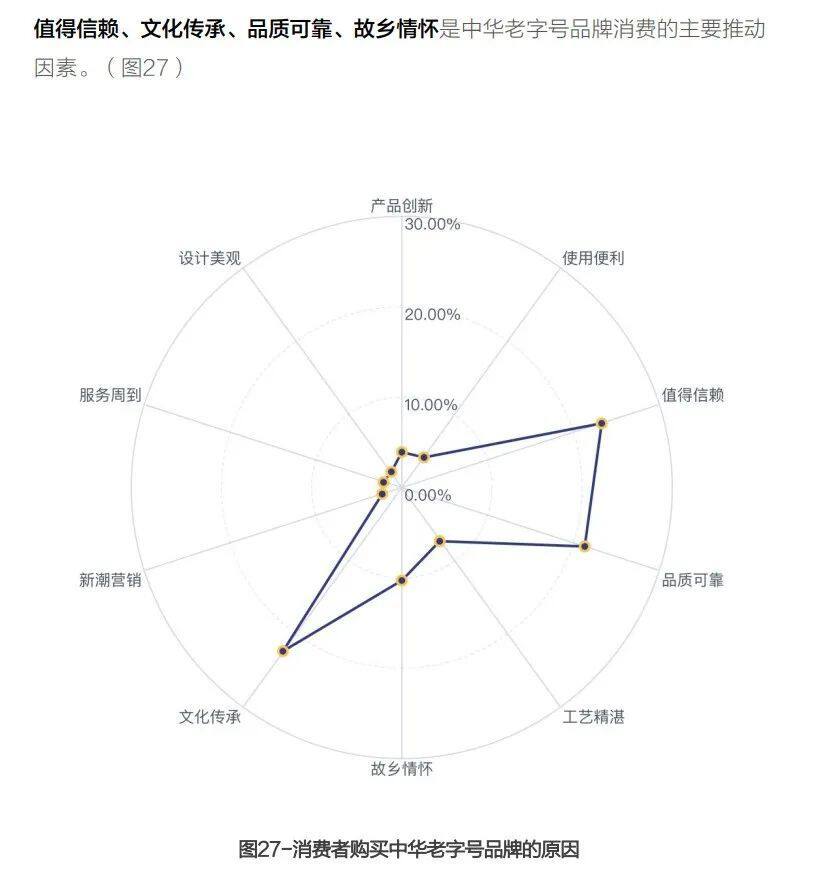

推动消费者购买中华老字号品牌的主要因素是值得信赖、文化传承、品质可靠、故乡情怀,而在产品有关的创新、设计、工艺等方面较小影响消费者的决策。

图源:《中华老字号品牌研究报告》,消费产业研究院增长实验室

图源:《中华老字号品牌研究报告》,消费产业研究院增长实验室

中华老字号的资本化情况

图源:贵州茅台集团官网

图源:贵州茅台集团官网

4.1 老字号企业上市比例低

不完全统计,中华老字号企业的数量目前达1433家, 其中90家完成上市,上市比例约6% ,而主板上市的企业数量小于6%。

需要说明的是,许多老字号企业本身并非上市主体,但母公司为上市企业。如童涵春堂、老庙黄金、松鹤楼、海鸥表等老字号均属于豫园股份,又如西安饮食集团旗下拥有十余家老字号餐饮品牌。因此在计算上市企业数量时,包含了上述集团企业。

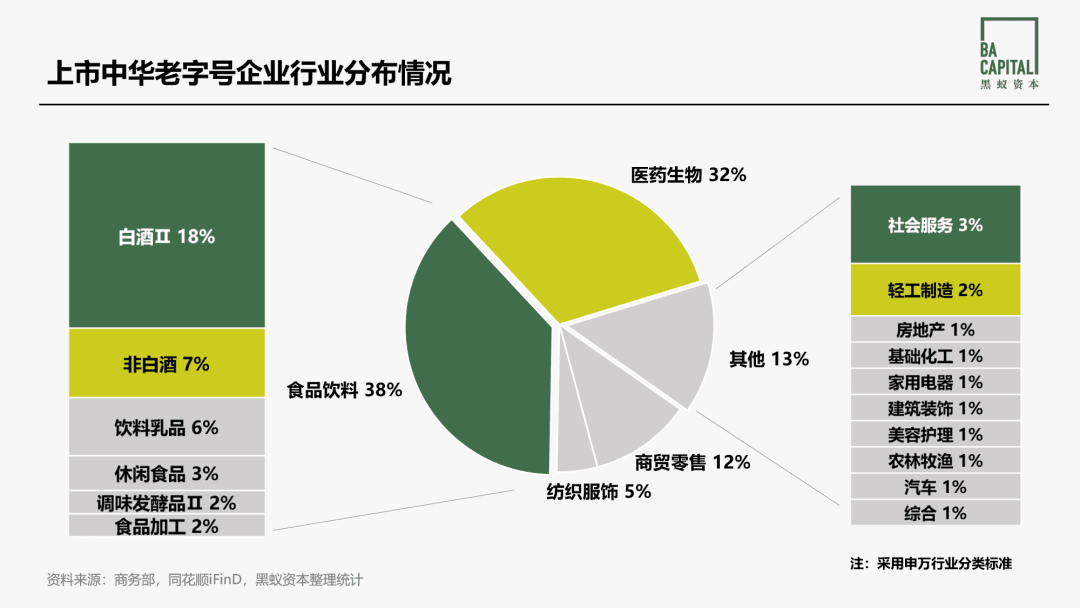

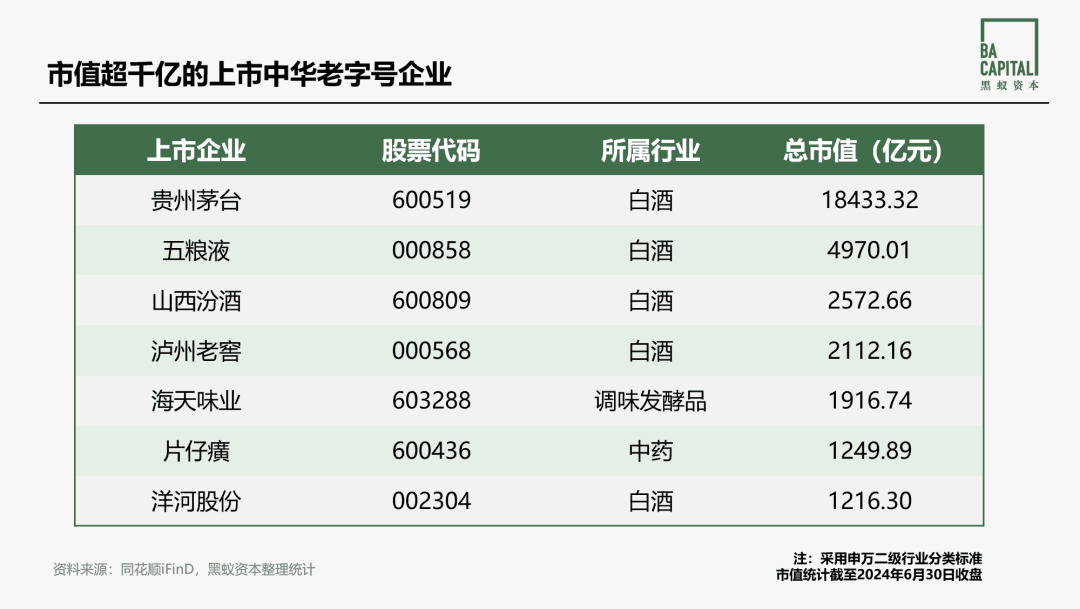

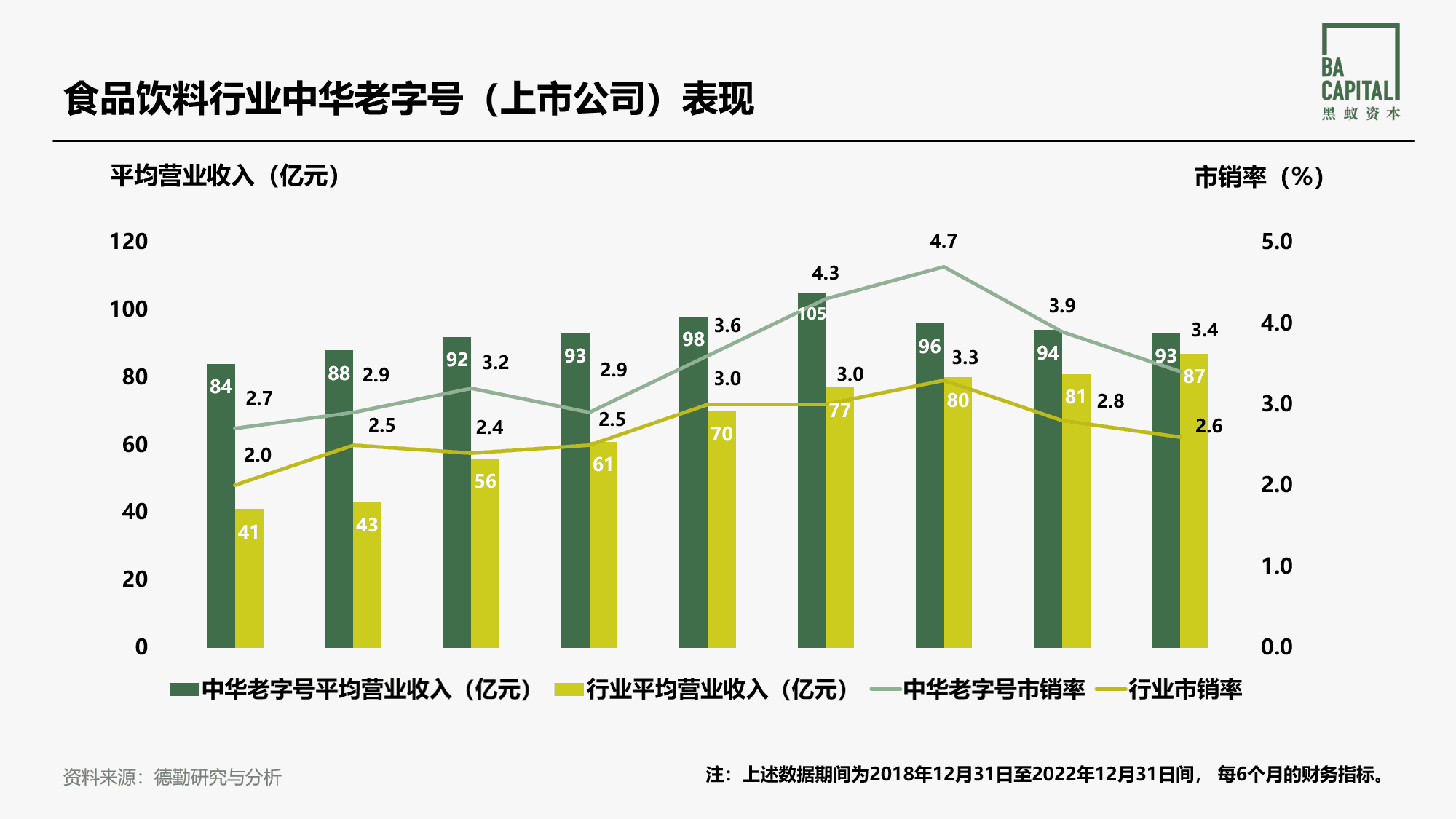

根据申万宏源研究所的行业分类,我们将上市的90家中华老字号企业按照一级行业标准分类。 从其行业分布来看,所在食品饮料的企业数量最多,34家占比38%,其中白酒是占比最高的二级行业分类(占上市老字号企业总数的18%)。之后分别是医药生物(32%)和商贸零售(12%)。

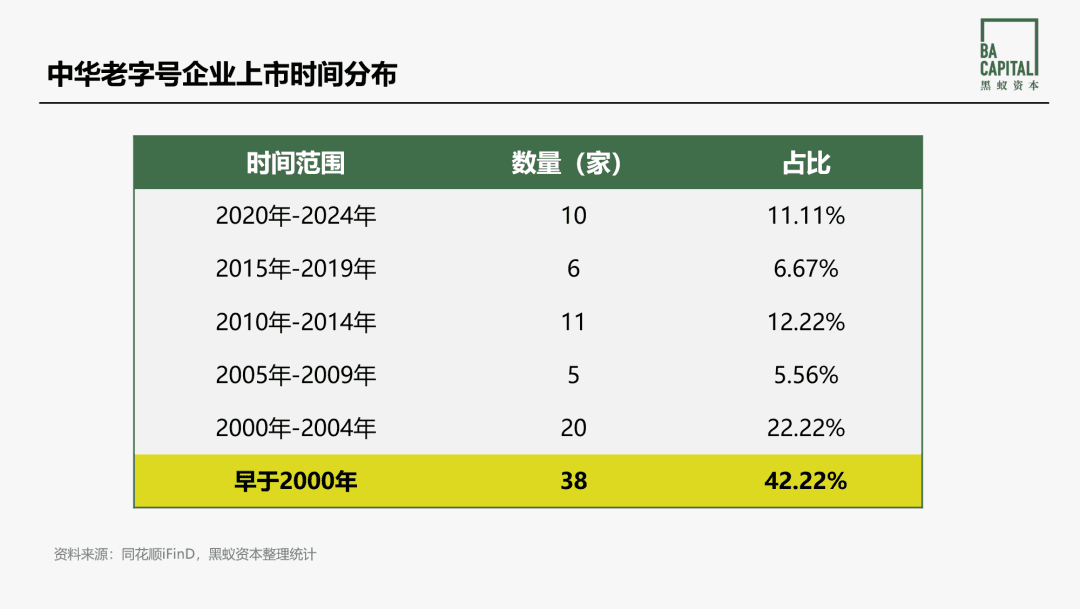

从上市时间来看,中华老字号企业的上市时间集中在20世纪初。 90家上市企业中,38家企业上市时间早于2000年,占比42.22% ;20家企业在2000年-2004年上市,占比22.22%。

1990年12月,上海证券交易所正式开业。半年后,深圳证券交易所在1991年5月开始营业,这两个证券交易所的成立标志着中国资本市场的正式起步。

同期,国有企业股份制改革的大幕在经历了80年代的初步探索后,于90年代启幕。早于2000年上市的这38家中华老字号,其中33家属国有企业,走过股份制改革的道路。

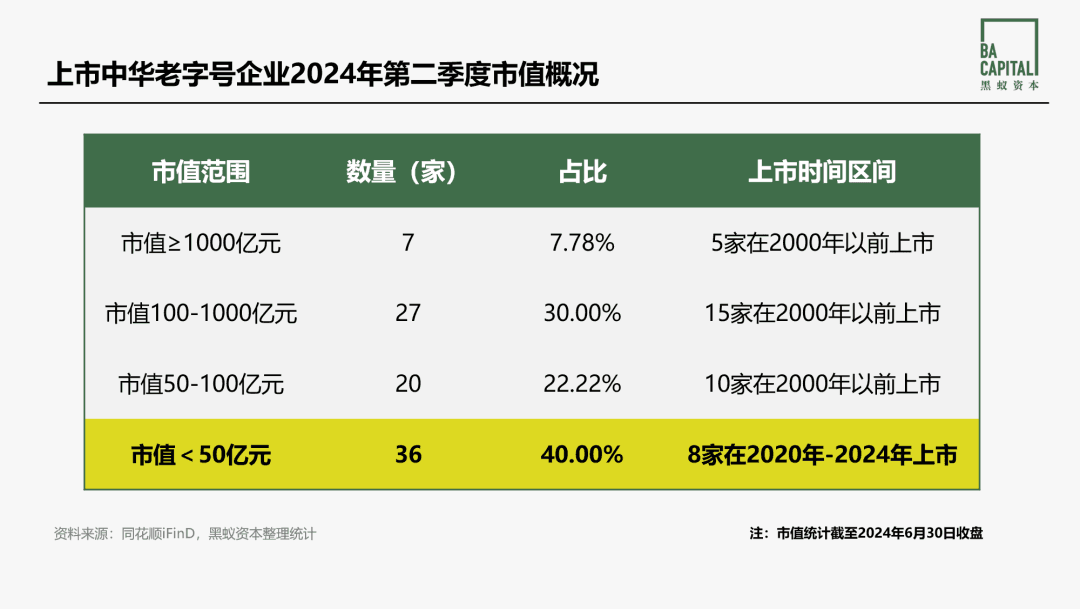

4.2 上市老字号多属小市值公司

从市值来看,截至2024年6月30日收盘,中华老字号上市企业的总市值达4.38万亿元。其中, 40.00%的企业市值低于50亿元,属于小市值公司范畴。

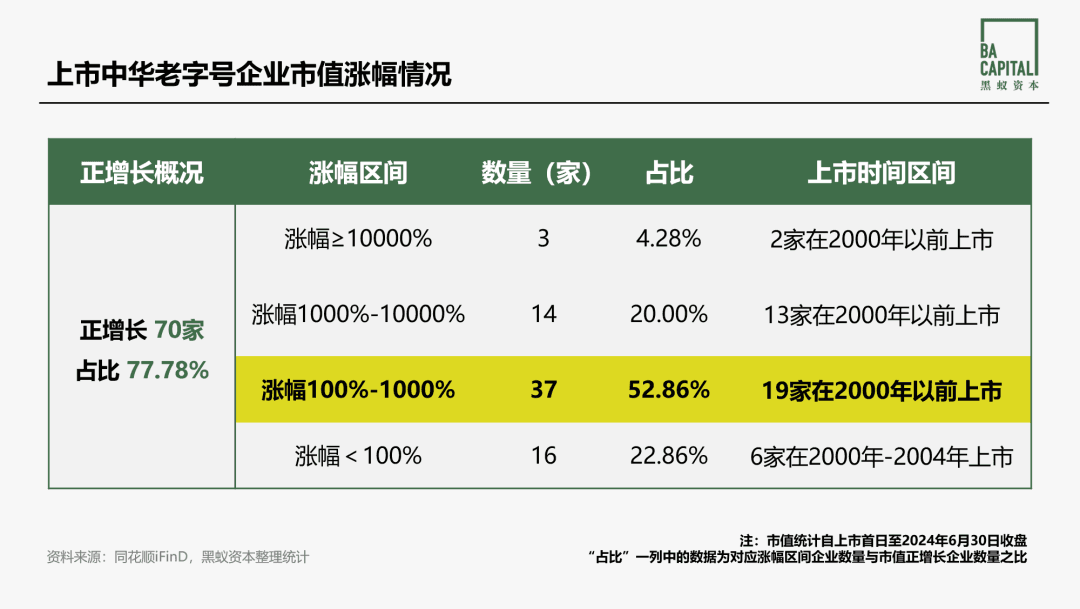

纵向比较老字号企业上市以来的市值变化后发现, 77.78%的企业自上市后至2024年6月30日收盘实现正增长。 其中,涨幅在100%-1000%之间的企业最多,占比52.86%。增幅最大的泸州老窖和贵州茅台分别上涨24581.34%和20640.73%。

负增长的企业中,95%的企业自上市以来的跌幅在10%-100%之间。

同期比较来看,上证指数和深圳成指近30年的涨幅分别为533.79%和664.71%,而上市老字号企业市值涨幅中位数为164.69%,整体落后于大盘涨势。

上市的老字号企业中,既有如泸州老窖、贵州茅台这类市值涨幅超200倍的企业,也不乏有企业市值缩水的情况, 9家老字号企业市值较上市时减少超过一半。

4.3 缺乏对财务和战略投资者的吸引力

与此同时,据德勤统计, 历史5年老字号融资数量明显低于行业水平,战略投资者稀缺。

在食品饮料行业,中华老字号企业的平均收入和市销率均超过了行业上市公司的平均水平,但在投融资方面的活跃度却相对较低,过去五年13次投资活动中60%为产业并购。在融资方面,老字号企业似乎未能吸引到财务投资者和战略投资者的关注。2019年-2023年,仅有5次融资活动来自寻求财务回报的二级市场投资人[11]。

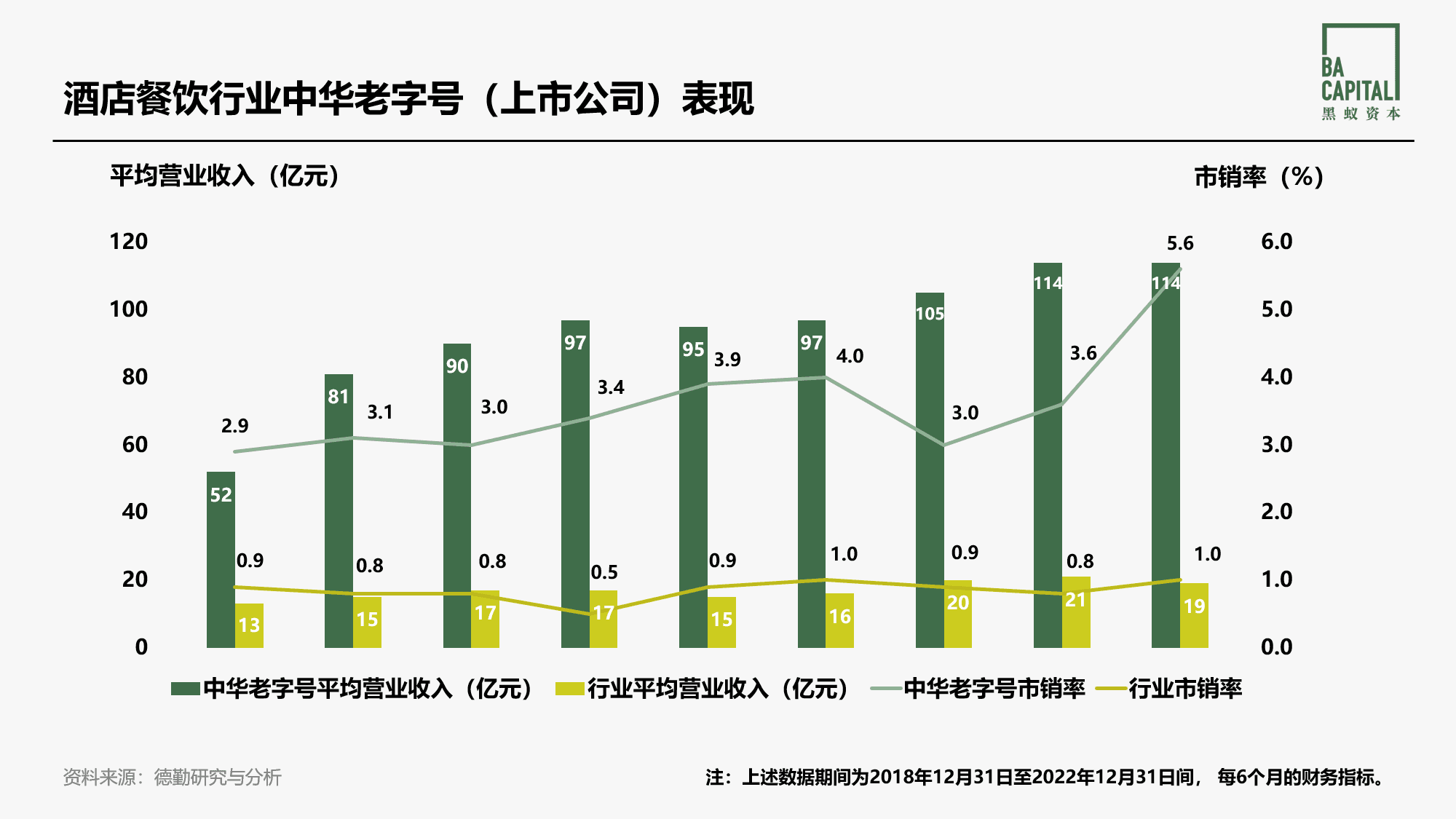

另在酒店餐饮行业,据德勤数据统计,上市的中华老字号企业的平均收入、市销率和净利率均高于行业上市公司平均水平。然而,其投融资活跃度远低于同业——过去5年有限的投资活动以产业布局类并购投资为主,12笔投资中8成为产业并购投资;融资角度来看,缺乏对财务和战略投资者的吸引力。2019年-2023年,中华老字号餐饮上市公司中,仅有9笔融资来自于追求财务回报的二级市场投资人[11]。

4.4 美国经典企业的市值表现

据不完全统计,美国的上市消费企业中,成立时间在50年以上的有26家。根据全球行业分类标准(GICS),属于“日常消费品分销和零售”以及“专营零售”的企业占比最高,分别达到26.92%和19.23%。紧随其后的“饮料”“酒店、餐馆与休闲”“食品”企业分别占15.38%、11.54%、7.69%。从上市时间来看,其中80.77%的企业上市时间都早于1998年。

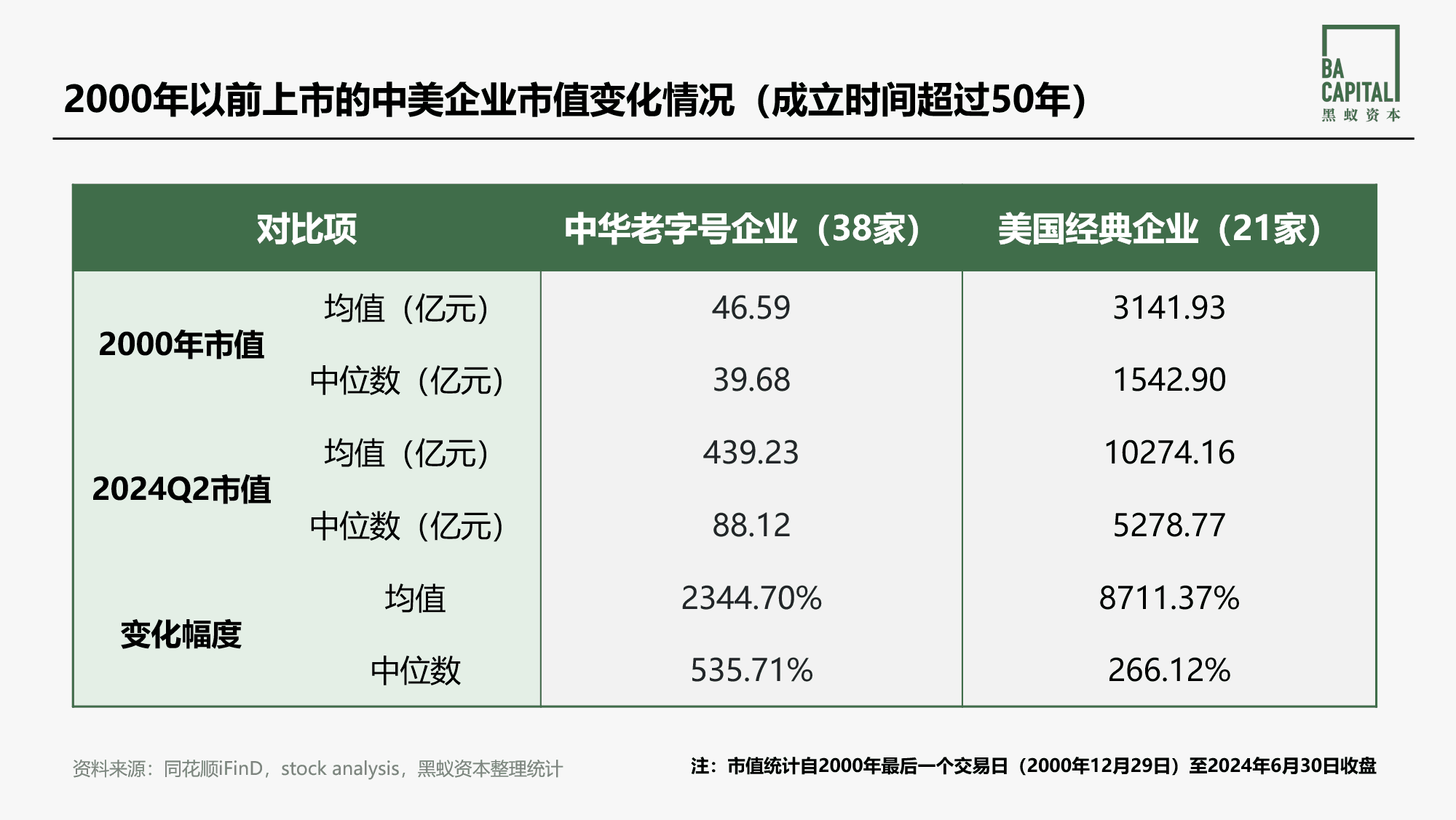

为了解中外“老字号企业”上市以来的市场表现,又考虑到上市时间的长度可能会在企业市值上有所反应,我们横向比较了2000年以前上市的21家美国消费企业和38家中华老字号企业,它们自2000年至2024年第二季度的市值变化情况。

注*:美国并无“老字号”一说,以下所提“美国企业”均为成立时间超过50年,且于2000年以前上市的消费上市公司。为便于进行直观的数值比较,以下两节内容中的货币单位均已统一为人民币,但货币购买力间仍存在差异。

截至2024年6月30日收盘,这21家美国企业的市值中位数达5278.77亿元,约为38家中华老字号企业中位数的近70倍。

从市值变化幅度来看,中美企业内部分化情况都较为显著,美国企业更甚。 美国企业中,怪兽饮料(Monster Beverage)在这24年间市值增涨超过1300倍,拉高了整体涨幅。

美国企业市值涨幅的均值要远高于中华老字号企业,但从市值变化的中位数来看,又低于中华老字号企业。这说明21家美国企业的市值变化情况内部分化较严重。考虑到中美并购的发展情况,美国上市公司兼并购较中国更为活跃,这也可能形成头部企业的进一步优势,从而反应在市值及变化幅度上。

为了进一步评估企业的盈利能力,我们根据这些企业在2010年至2023年的收入情况,计算了它们各自的年均复合增长率。从结果来看,38家中华老字号企业的整体收入增速略高于美国企业,但内部分化情况依然存在。 在21家美国企业均录得收入正增长的同时,7家中华老字号企业出现收入萎缩。

注:由于2010年之前国内外数据来源的完整性不足,统一采用2010年以后的数据进行分析。

4.5 美国企业分红更为显著

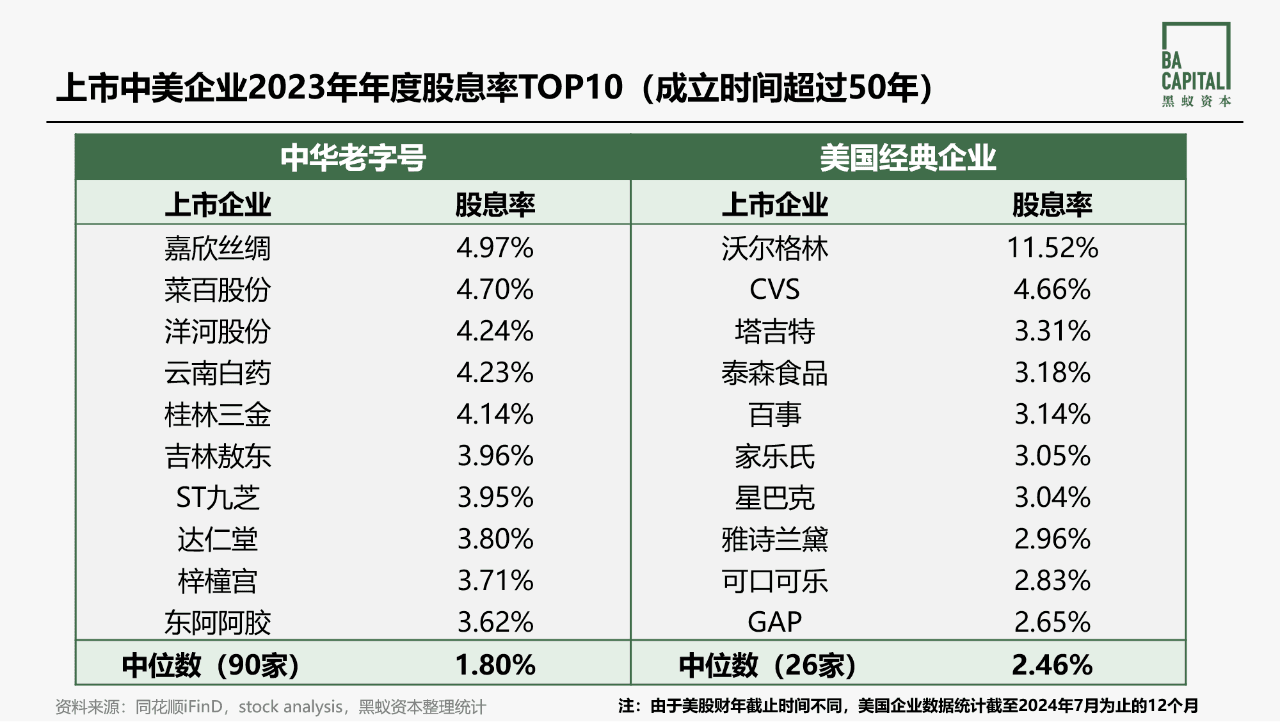

股价上涨和股息分配均能为投资人创造价值,因此我们计算并对比了中美企业的股息率与分红情况。由于美股财年截止时间不同,美国企业数据统计截至2024年7月为止的12个月。

2023年度,上市中华老字号企业平均股息率为1.91%,低于美国企业同期的2.73%。美国股息率最高的医药零售商沃尔格林达到11.52%,是中国股息率最高的嘉欣丝绸的2倍。

从每股分红情况来看,中华老字号企业表现同样弱于美国企业。 64.44%的中华老字号企业每股分红在0-1元之间,还有15.56%的企业2023年未分红。 相比之下,69.23%的美国企业每股分红在10-50元之间。

美国标普公司曾提出分红贵族(Dividend Aristocrats)概念,是指在标普500指数中,连续至少25年或以上每年增加分红的公司。这些公司通常具有稳定的盈利能力、强劲的现金流以及稳健的财务状况,因此能够在各种经济环境下保持并提高股息。分红之王(Dividend Kings) 与分红贵族类似,但标准提高到至少50年内持续支付并提高分红[15]。

2024年分红之王名单中,宝洁(连续69年)、可口可乐(连续63年)、塔吉特(连续54年)、劳氏(连续53年)位列其中。麦当劳、百事、沃尔玛则上榜2024年分红贵族名单[16]。这些企业作为分红增长的典范,为投资者带来可观回报。

以巴菲特对可口可乐的投资为例,1994年,可口可乐公司为巴菲特带来7500万美元现金分红(兑人民币为5.34亿元),到2022年,这一数字已增长至7.04亿美元(兑人民币为50.14亿元),同期公司市值也由1292亿美元(兑人民币为9201.24亿元)上涨至2750亿美元(兑人民币为19584.67亿元),涨幅达113%。巴菲特对喜诗糖果的投资,自1972年至2007的35年间为其创造了13.50亿美元(兑人民币为96.14亿元)的税前收益,相当于41倍的投资回报。

中华老字号品牌创新力不足

黑蚁资本摄

5.1 品牌价值不足:全球品牌价值榜单上,国外经典品牌仍活跃,中国以新品牌为主

观察全球品牌价值榜单发现,国外长历史品牌仍然活跃,而中国高价值品牌则以新兴品牌为主,老字号普遍缺席。

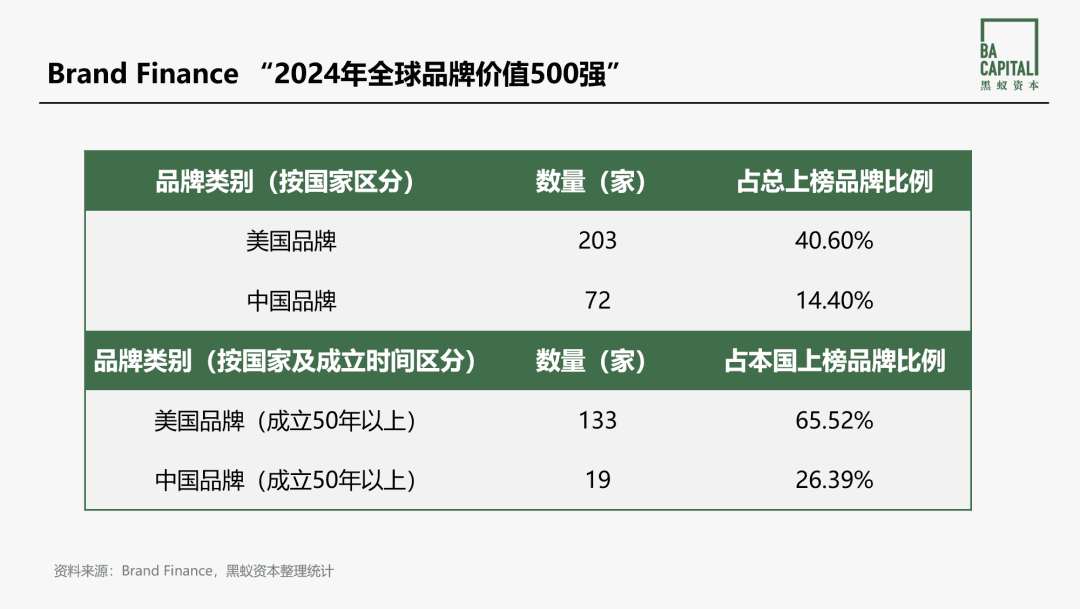

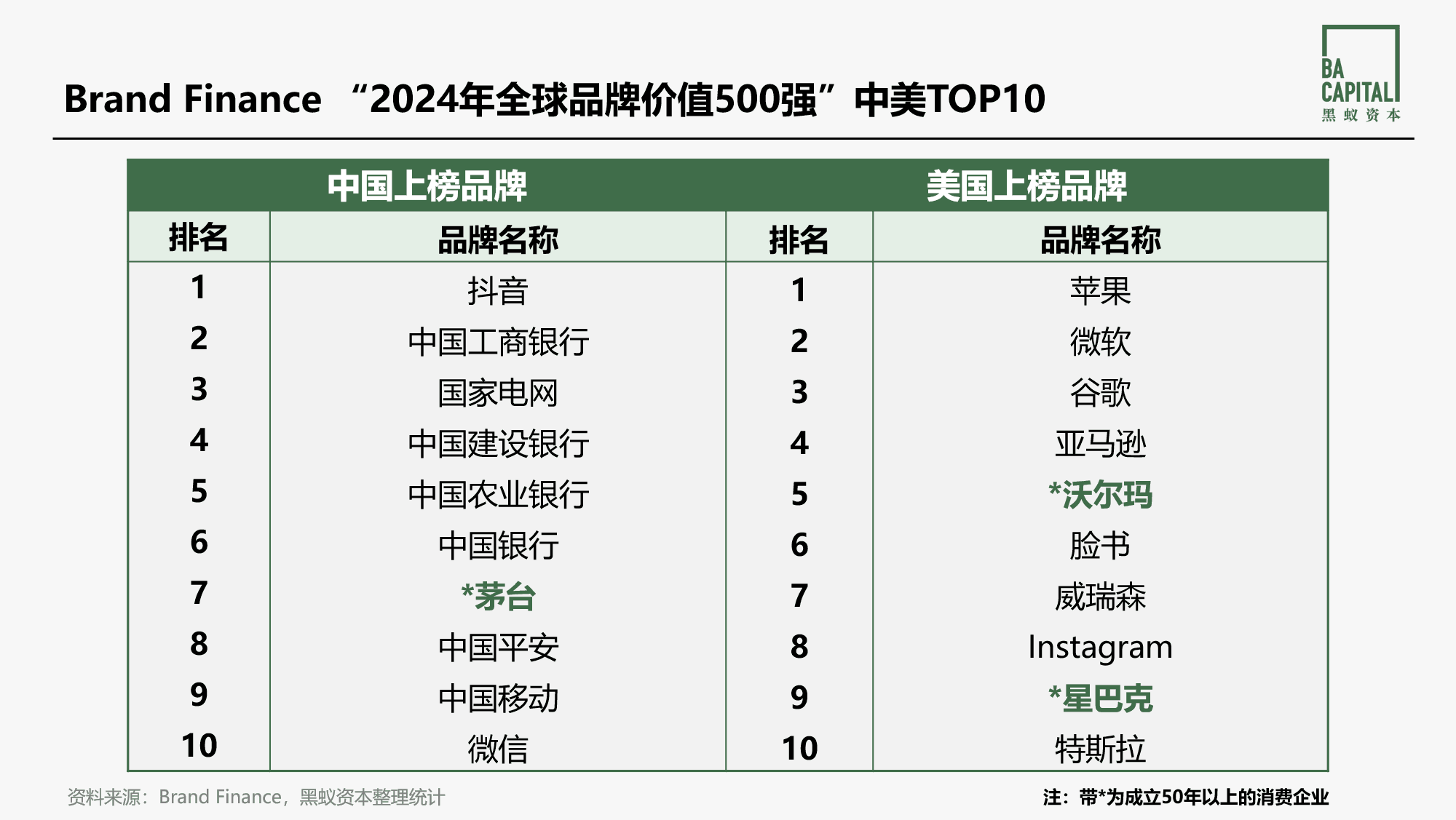

品牌金融(Brand Finance)发布的“2024年全球品牌价值500强”榜单中[17],美国品牌占据比例高达40.60%,其中超过6成品牌成立时间超过50年。相比之下, 中国品牌总体上榜率仅14.40%,其中成立时间超过50年的不到3成。

在本国品牌价值排名前十的企业中,中华老字号品牌茅台上榜;美国50年以上历史的消费企业里,沃尔玛和星巴克上榜。

5.2 创新动力不足:仅10%的中华老字号企业蓬勃发展,不少出现经营危机

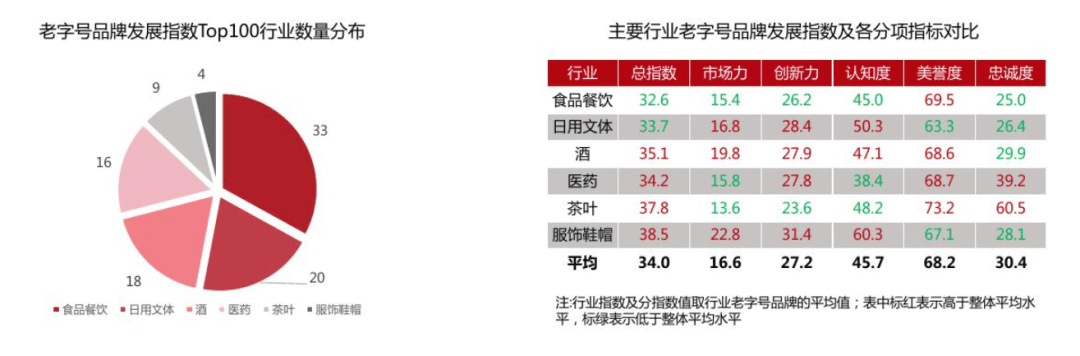

阿里研究院联合北京大学光华管理学院共同完成的《中华老字号品牌发展指数》中提到,仅10%的中华老字号企业蓬勃发展,不少出现经营危机[18]。其调研显示,产品创新动力不足,组织架构从陈旧、人力资本匮乏成为阻碍老字号进一步发展的前三大障碍。

根据上述调研, 从行业来看,食品餐饮拥有最多的TOP100中华老字号(品牌发展指数),但除了美誉度之外,其他各项分项指标都低于平均水平。

服饰鞋帽的总指数及分项指标表现优异,但主要由头部品牌拉高表现,多数品牌都表现乏力。

5.3 新发展周期带来的系统性挑战

中华老字号企业在新周期面临较大挑战,如《中华老字号品牌研究系列报告》总结,老字号品牌所面临的,不仅仅是形象老化、保守陈旧、人群流失、数字化脱节等显性问题,而是来自人货场新消费模式对传统产业“基础设定”的系统性挑战。

具体来看,中华老字号企业在业务端面临的挑战可以从以下几个方面概括:

# “人设焦虑”:与具备更强消费意愿的年轻人脱节,产品创新不足,品牌资产没有随时间实现代际传承

《中华老字号品牌研究报告》通过调研发现:提到“中华老字号”,消费者主动想起的品牌数量平均仅为1.3个,远低于均值的6-7个。与此同时,消费者主动回忆起的品牌中,半数以上为老牌国货和地方特产,如六神、老干妈、百雀羚等,对中华老字号的认知总体较为模糊。

老字号品牌的适龄人群流失问题,并不能简单地通过品牌在营销上的年轻化解决,而是“看不到、想不起、用不着,与人的心智场域边远”的根本问题 [6]。

区域品牌没能走向全国化,对全球化缺乏兴趣

前文2.3中提到,老字号品牌的在地属性强,许多品牌成为旅游商品、纪念品和地方特产的重要载体,目标客群主要为一次性消费的游客。

除此之外, 部分老字号品牌在本地市占率强势领先,但对拓展全国市场,甚至全球市场,缺乏动力或者缺乏人才与模式支撑。

数据显示,多数老字号企业还是比较保守,74.1%对扩展海外市场兴致缺乏、43.9%的企业甚至连扩展自己本地区外的市场都缺乏兴趣[19]。

以乳品为例成立于上海的光明乳业虽有百年历史,但在走出华东的过程中受阻,市场份额始终落后于蒙牛和伊利两大年轻的巨头,受到产品策略和渠道策略的叠加影响。与蒙牛和伊利通过常温奶全国铺货深入农村市场的渠道策略相比,聚焦巴氏鲜奶的光明乳业,市场渠道还停留在地级市级别,没有完成进一步下沉,从而错失全国扩张的机会。

伊利和蒙牛这两大全国性乳企行业领先地位稳固,在市场中形成一定品牌壁垒。根据中商产业研究院数据显示,2022年二者市占率均在20%以上,行业市占率CR2为45.5%;区域性乳企和地方性乳企市占率均为个位数。

现代化管理基础较弱

《中华老字号品牌研究系列报告》认为,经过工业文明更长时间洗礼的国家百年品牌,表现出更强的存续能力。

据不完全统计,日本百年企业数量位居全球之首,为33076家;其次是美国,19497家;瑞典位列第三,13997家。但中国的百年品牌正逐年减少,2023年有31个百年老店因经营不善,退出中华老字号品牌名录。

传承与创新

图源:谢馥春微博

图源:谢馥春微博

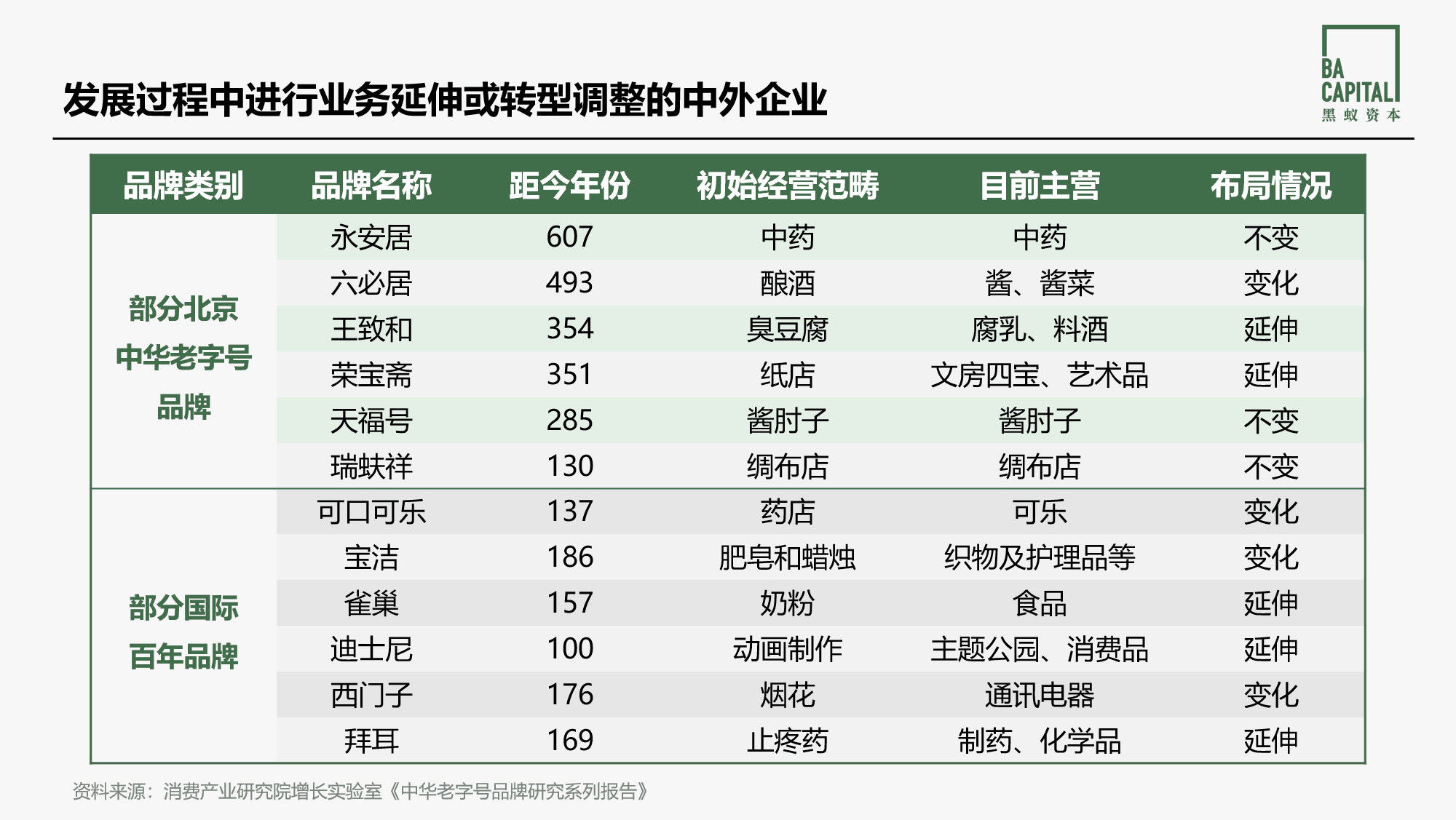

通过研究发现,那些长历史且获得市场成功的企业,大多在发展过程中进行了不同程度上的业务延伸或转型调整以适应市场需求。对于长寿企业,在传承中创新,而非固步自封,是写出优异的增长故事的关键。 在新的市场环境中,中华老字号企业有通过产品延伸,或推动全国化布局实现地理扩张,或通过并购等途径,它们结合自身的关键资源能力来寻求可持续的发展。

6.1 胡庆余堂:人货场的创新

有“江南药王”之称的中药老字号胡庆余堂,至今已有150年历史,是我国现存历史悠久的传统中药企业之一。1999年企业改制为杭州胡庆余堂药业有限公司。现在,胡庆余堂已形成了10多家中医馆、150多家连锁门店、2家药膳馆、1家博物馆、10多个中药材种植基地、6家现代化中药工厂和食品工厂的中医药全产业链发展结构。

胡庆余堂药膳馆,图源:杭州胡庆余堂国药号

胡庆余堂药膳馆,图源:杭州胡庆余堂国药号

面对新的消费人群登场、新的渠道革新,胡庆余堂不仅在2010年就成立了电商公司,还展开了与头部直播主播的合作,现在天猫积累了25.5万粉丝;在抖音有9万粉丝,总销量3.5万件。

除此之外,胡庆余堂还在产品侧延伸创新,例如年轻女性消费者不喜欢阿胶的味道,就用1年研发将其改良为阿胶脆,还推出诸多药食同源的养生品:红豆薏米茶、芝麻丸、雪梨膏,深受年轻消费者喜欢。立足中草药定位,胡庆余堂还推出了护肤、美妆、个护系列产品,其“胡庆余堂化妆品”已在天猫积累17万粉丝,热销产品“石斛精华面膜”月销4000+。

数据显示,2021年胡庆余堂的估值为36.89亿元,当年实现营收12.61亿元,净利润达2.53亿元[20]。而据早年新闻报道,胡庆余堂2008年的销售收入为2.58亿元人民币[21]。

6.2 北冰洋:大单品全国布局

成立于北京的老字号品牌北冰洋自2011年11月重返市场,两个月内便实现盈利,2014年销售额突破亿元。

在收回经营权后,为尽快确定原料,北冰洋研发团队辗转四川多地,最终在万州找到了一种被称为“大红袍”的红桔,皮薄多汁,清爽不腻,将配方调到最好喝又接近回忆味道的标准[22]。

为在华北地区以外继续拓展业务,北冰洋自2017年下半年启动面向全国的市场扩张策略, 在23个省份的180个城市建立了经销商网络,同时计划在重庆及长三角地区分别打造其在北京之外的第二和第三大生产基地,从而深入开发西南地区与华东地区的市场潜力。 目前,北冰洋产品还已成功进入美国、澳大利亚、法国等12个国家的销售渠道。

渠道网络的铺开离不开供应链的补足。北冰洋在北京大兴、北京昌平、安徽马鞍山、重庆等地建立了现代化、标准化工厂,各工厂均具备听装饮料的灌装能力。除了线下的超市和餐饮等经销渠道,北冰洋还进驻盒马、711、永辉等渠道,并与美团等外卖平台展开合作,不断拓宽销售场景。

2022年,北冰洋正式从北京一轻食品集团分立,开启自主经营之旅。公司全新定位“果汁汽水”品类,抢占细分赛道。

北冰洋产品系列,图源:北冰洋饮料

北冰洋产品系列,图源:北冰洋饮料

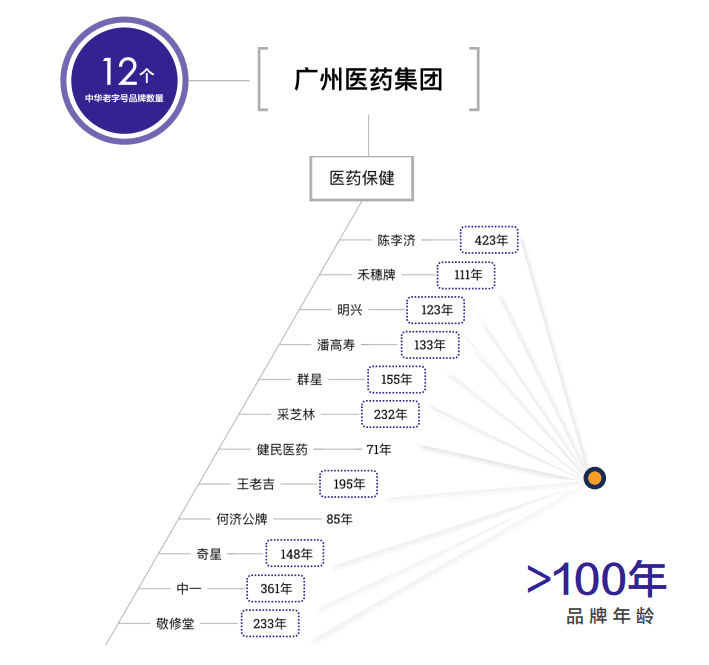

6.3 广州医药集团:并购案场声明周期

全球消费品牌为维持增长,通常会采取地理扩张和并购扩张两种路径。地理扩张涉及到品牌进入新的地区市场,并购扩张则涉及到品牌通过收购其他公司来快速扩大市场份额。

例如,沃尔玛在开发出高效的商业模式后,才启动了地理扩张的杠杆,在1990年收入反超了同一年创立且早期规模更大的凯马特[23],成为企业实施地理扩张战略的典范。又如成立于1837年宝洁,最初仅销售肥皂和蜡烛,此后通过持续的并购先后进入个护、美妆、食品等领域,逐步成为快消业的巨头,最多时拥有300多个品牌。

在中国,中华老字号在长期发展过程中,同样通过投资、并购、重组等方式逐步形成了规模较大的产业集团,如首农食品集团、上海豫园旅游商城集团、广州医药集团。

图源:《中华老字号品牌研究报告》,消费产业研究院增长实验室

图源:《中华老字号品牌研究报告》,消费产业研究院增长实验室

以中医药为主业的广药集团已连续四年上榜《财富》世界500强。2023年,广药集团旗下上市公司广州白云山医药集团股份有限公司(下称广药白云山)营收录得755.15亿元,同比增长6.68%,归母净利润40.56亿元,同比增长2.25%。

广药集团旗下品牌矩阵,图源:广药集团官网

广药集团旗下品牌矩阵,图源:广药集团官网

以旗下品牌王老吉为例,2018年9月,广药白云山成功收购香港同兴药业持有的王老吉药业全部股份,而当年广药白云山也因此营业收入同比增长翻倍。白云山2023年年报显示,王老吉大健康营收再次突破百亿,达100.13亿元,同比增长7.1%,创下近四年来的业绩新高。

尾声

穿越周期,基业长青,这是一件极具挑战性的事。全球范围来看,均能看到企业平均寿命的减少。哈佛商业评论曾在2018年刊发过一份研究《如何让组织基业长青100年》,其中提到:

美国标普500指数成分公司的平均寿命在过去80年里下降了80%(从67年降至15年),而在过去30年中,英国富时100指数成分公司中有76%已经消失。

中华老字号企业在漫长的时间里,专注做一件事,甚至一个产品。 时间的积淀是难以被模仿与超越的,在一个日渐依靠内容驱动消费的时代,最稀缺的、最难以复制的就是好内容,而中华老字号极具价值的资产便是它们独一无二的品牌内容。 在传承中拥抱创新,我们期待看到中华老字号的新生,期待这些优秀的品牌内容能够成为传播中华文化的媒介走向更大的世界。

最后,哈佛商业评论在上述研究中还曾针对7个百年组织(不局限于消费企业)为何成功且长寿展开了研究,并将研究成果与84家优秀企业共享,包括谷歌、苹果、戴森、麦肯锡等等,最终提出组织/企业能否基业长青的12个核心问题,或是12个准则[23]。以下为这12条准则的概要,与各位创业者分享:

参考资料:

[1] Technology killing off corporate America: Average life span of companies under 20 years, CNBC

[2] One third of brands launched in 2022 disappeared from the market by 2023, Euromonitor International

[3] 企业死亡研究纵览,外国经济与管理

[4] How a 40-ounce cup turned Stanley into a $750 million a year business, CNBC

[5] 商务部等5部门关于印发《中华老字号示范创建管理办法》的通知,中国政府网

[6] 《中华老字号品牌研究报告》,消费产业研究院增长实验室

[7] Company or Myths? Common Elements of the Oldest Companies in the World: The Importance of Demystification, Economic History eJournal

[8] The Oldest Company in Almost Every Country (That is Still in Business), Business Financing

[9] 中华老字号企业空间分异及影响因素研究,地理研究

[10] 老字号:在传承与创新中找寻平衡发展之道,人民论坛

[11] 《中华老字号守正创新白皮书》,德勤

[12] The Prevalence of Longevity Among Leading Brands, Boston Hospitality Review

[13] Merger Movements in American Industry, 1895-1956, National Bureau of Economic Research

[14] Consumer goods: A changing landscape for successful M&A, McKinsey

[15] Dividend Aristocrats 2024: Criteria and List, investopedia

[16] Marketbea

t[17] Global 500 2024 Report, Brand Finance

[18] 《中华老字号品牌发展指数》, 阿里研究院

[19] 兴与衰,老字号如何创新?iBrandi品创

[20] 2.15亿收购胡庆余堂近6%股权 京新药业发力中药应对“集采”压力,21世纪经济报道

[21] 青春宝、胡庆余堂借“新上药”回归A股,今日早报

[22] 北冰洋的前世今生,北冰洋饮料

[23] Wal-Mart Stock History: How the World’s Biggest Retailer Created So Much Wealth for Investors, The Motley Fool[24] How Winning Organizations Last 100 Years, Harvard Business Review