编者按

在下游品牌连锁化率的提升进程中,黑蚁一直在研究餐饮和食品供应链,访谈过的企业上百家,涉及过的品类大几十种。在需求端,寻找餐饮与食品终端的超级大单品;在供给端,寻找供应链中工业化发展成熟、具备效率壁垒的企业。

在研究和寻找机会的过程中发现:薯条是一个口味包容度高、应用场景广泛、拥有很大市场空间的“超级单品”。

成立于2000年的凯达恒业是国产冷冻薯制品加工行业的领军企业,在中国“薯都”乌兰察布与太仆寺旗已建设两个产业园区,预计两年内「凯达恒业」有望拥有亚洲最大的冷冻薯制品加工能力。

2024年11月,黑蚁资本领投、建发新兴投资跟投凯达恒业的首轮融资,融资金额近4亿元,融资款将被用于产线建设、育种研发、品牌营销等,持续深耕马铃薯全产业链优化整合。

在2021/2022年度,中国首次成为冷冻薯条的净出口国,且这一趋势仍将持续[1]。但在很长一段时间里,冷冻薯条的产能龙虎榜上并没有中国企业的名字,尽管北京前门开出第一家肯德基早在1987年。

冷冻薯制品供应链的发展,这是一个熟悉又惊喜的故事:国产替代。

熟悉的部分来自强大的质价比优势帮助中国企业在竞争中获得市场,惊喜的部分来自过去十余年国潮餐饮及食品品牌的发展也为中国供应链企业的崛起提供了动能。但即使到今日,在薯制品供应链的全球图谱上,外资企业仍然一骑绝尘——2022年全球十大薯条生产商的合计产能超过1800万吨,十大生产商均为外资企业,主要位于北美、欧洲地区[2]。

中国产能的提升以及薯制品产业链的区域发展,因此有着深远的意义。

食品加工企业所处的产业生态位置使其能够联动一产、二产,及三产的发展: 一方面在工业建立效率优势,帮助三产的终端餐饮与食品品牌降低成本、提高竞争优势,并为消费者提供更具质价比和丰富度的产品。 另一方面,深入到本国市场的农业生产环节,通过研发更适合在中国种植的优质薯种、种植技术辅导与订单农业帮助农户提升收入。 且随着供应链企业出海,在冷冻薯条更为广袤的全球市场中获得份额,最终也会传导至上游,持续地改善我国农户的生活以及种植水平。

成立于2000年的凯达恒业是国产冷冻薯制品加工行业的领军企业,在中国“薯都”乌兰察布与太仆寺旗已建设两个产业园区,预计两年内「凯达恒业」有望拥有亚洲最大的冷冻薯制品加工能力。

2024年,黑蚁资本领投、建发新兴投资跟投凯达恒业的首轮融资,融资金额近4亿元,融资款将被用于产线建设、育种研发、品牌营销等,持续深耕马铃薯全产业链优化整合。

在分享凯达恒业的故事以前,先了解薯条的一个事实:这是一个在全球超千亿市场规模的大单品,这是西式快餐厅的利润大单品。

薯条:餐桌上的超级大单品

在下游品牌连锁化率的提升进程中,黑蚁一直在研究餐饮和食品供应链,访谈过的企业上百家,涉及过的品类大几十种。在需求端,寻找餐饮与食品终端的超级大单品;在供给端,寻找供应链中工业化发展成熟、具备效率壁垒的企业。

在研究和寻找机会的过程中发现:薯条是一个口味包容度高、应用场景广泛、拥有很大市场空间的“超级单品”。

从市场规模来看,根据市场研究公司 (Claight Corporation) 的报告《2024年-2032年全球炸薯条市场报告及预测》,全球薯条市场在2023年达到了近271.3亿美元(约合人民币1980亿元),并且在2024年-2032年之间预计将以6.3%的年复合增长率继续增长[3]。

目前冷冻薯条的主要消费市场包括北美、欧洲、亚太地区、拉丁美洲以及中东和非洲,其中北美是占比最大的市场,而亚太国家如中国、日本、韩国、越南及印度尼西亚等正在为冷冻薯条市场的增长与扩张注入新动能。

根据 WITS TradeStat 数据库数据,相比2018年,2023年日本冷冻薯条进口量增长约9.7%;同样相比2018年,韩国和越南2022年的冷冻薯条进口量分别增长23.3%和32.2%,而印度尼西亚的这一数字达到了惊人的64.2%[4]。

在这些亚太国家,中国冷冻薯条出口量占当地进口需求的市占率约占10%-20%不等。目前中国的冷冻薯条产能以内销为主,但出口比例持续增长。以凯达恒业的数据为例,目前海外销售占比约4成,已将国产冷冻薯条销往全球30多个国家与地区。

20世纪60年代,冷冻薯条的生产和分销技术取得显著发展与改进,法式薯条很快从一款高级法餐变成平民美食。随后在西式快餐门店的全球扩张下,吃薯条的饮食文化也从北美浸润到全球更多地区。中国消费者经过麦当劳与肯德基30余年的薯条口味教育,推动薯条在终端的渗透率显著提升。

一方面依靠全球西式快餐品牌的国内扩张,对薯条的口味教育逐渐从高线城市向下线城市普及。肯德基中国母公司百胜中国计划在2026年门店数量达到2万家,并通过开设轻量化模型以降低加盟成本,从而适应低线城市的布局;麦当劳也提出“2028年1万家门店”开店目标。

另一方面国内的西式快餐品牌从区域崛起,向全国发展,薯条在不同区域的渗透率还在提升中。首店开在福州的华莱士2022年全国门店规模突破2万家,而从1万家到2万家仅用了3年。

百胜中国招股书援引弗若斯特沙利文数据,2023年中国西式快餐市场规模已达3714亿元。中国西式快餐行业近年持续增长,预计2023年-2028年间将以10%的年复合增长率持续扩大。

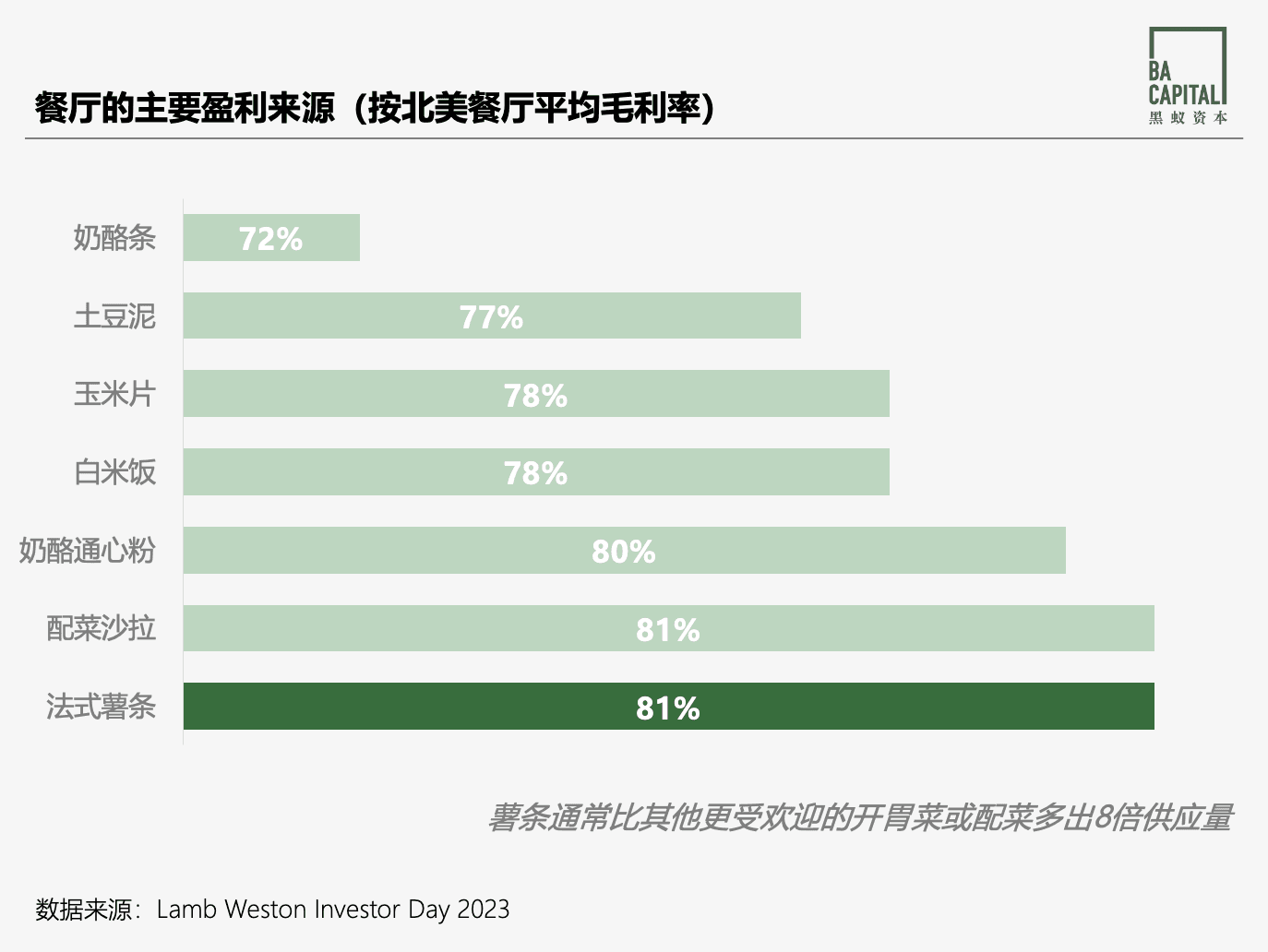

西式快餐的扩张为薯条提供了充分的市场空间,而门店也乐于在菜单上提供薯条,原因在于薯条带来的丰厚利润。美国冷冻薯条巨头Lamb Weston资料显示:在北美餐厅,薯条在所有配菜中毛利率最高为81%,远超其他配菜[5]。

同时,以菲律宾品牌Potato Corner为代表的薯条专营店的扩张;以及薯制品作为配菜还在中餐场景中不断提升渗透率;此外,作为休闲零食的薯制品食用历史较长、场景丰富,未来各型态的薯制品有望在不同场景中打开市场空间。

薯制品的中餐和零食场景,图源:凯达恒业

薯制品的中餐和零食场景,图源:凯达恒业

中国冷冻薯制品加工行业的发展便是在海外与国内需求双增的基础上崛起,目前全球十大生产商仍为外资企业,以北美与欧洲企业为主。但若查阅不同国家的冷冻薯条出口单价,能够掀起国产冷冻薯制品发展的另一帷幕:价格优势塑造竞争优势。

尤其当下全球都受通货膨胀影响成本抬升的背景下,中国冷冻薯制品成本则受益于原料的产地优势,2024年价格在2022年基础上逆袭下降了10-20%。

加工:中国制造业能力外溢薯制品行业

冷冻薯条具备大宗物料属性,产品差异度较低,高度垂直供应链整合和极致成本效率为竞争关键。这既是国产薯制品供应链的崛起之本,也写着凯达恒业如何在一个外资垄断市场蹚出一条路的故事。

在国内冷冻薯条的销售市场上,很长一段时间每箱成品薯条的出厂价保持在百元以上,而自凯达布局冷冻薯条产线的次年,成品薯条的出厂价被降至百元以内。

出厂价切实的降低换来了凯达在市场上竞争优势的提升。从客户类型来看,凯达恒业的主要客户包括西式快餐连锁品牌、休闲零食品牌、连锁零售渠道等等,服务的客户已达1000余家。

「凯达恒业」创始人及董事长刘长安分享过:“我们是马铃薯种植的第一大国,但是薯条却一直是外资主导的市场,冷冻薯条的出口价格很高;与此同时,我们发现中国极强的制造业能力过去还没有外溢到薯制品加工行业,这是我们选择切入冷冻薯条领域的原因。”

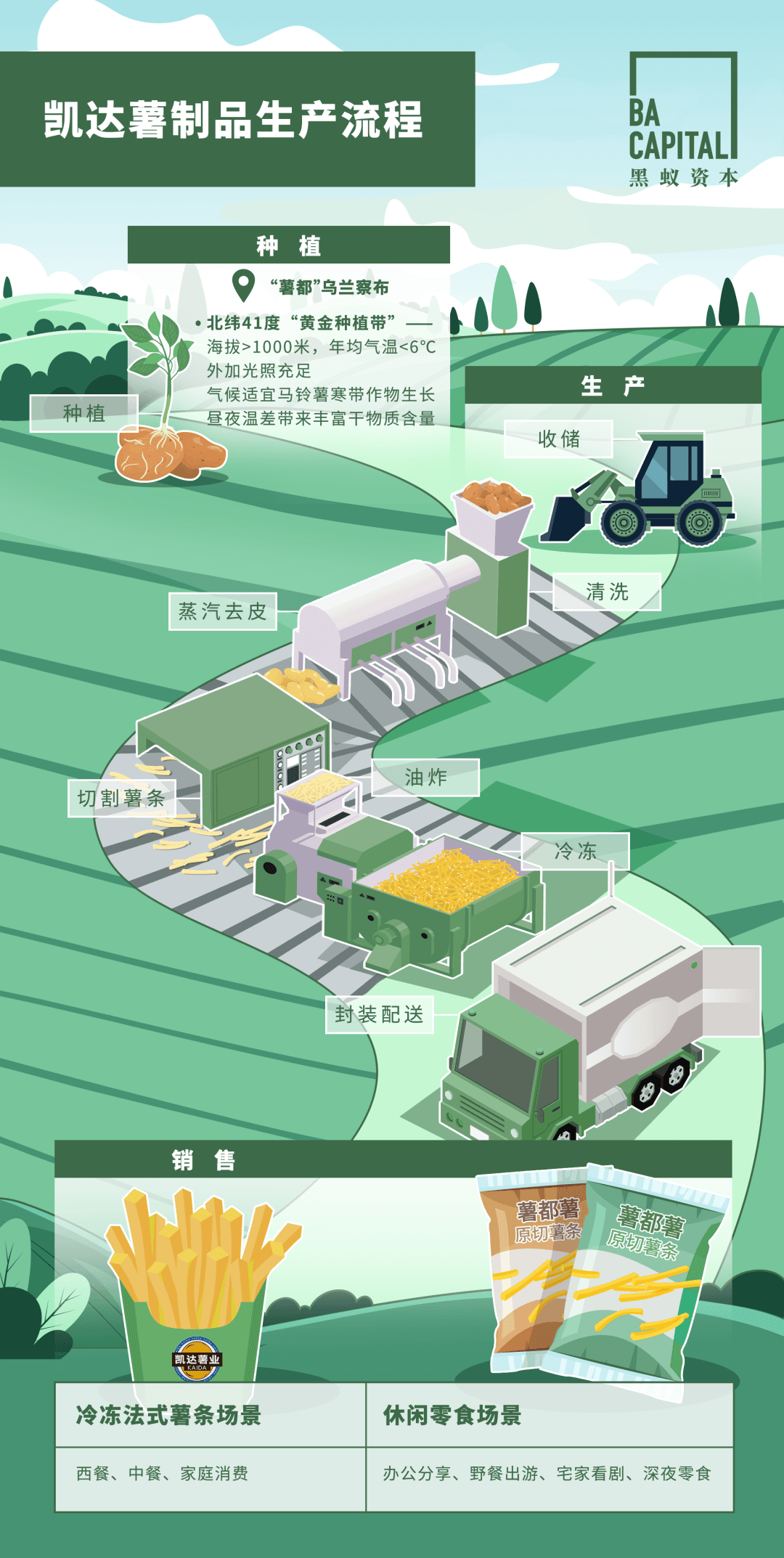

2019年,凯达进入法式冷冻薯条赛道,并先后在内蒙古乌兰察布市和太仆寺旗建立起两个冷冻薯制品产业园区,两年内凯达有望拥有亚洲最大的冷冻薯制品加工能力。

凯达产线及园区,图源:凯达恒业

相比于外资在华建厂往往只设计单条产线不同,凯达在乌兰察布落地之初,就在同一厂区规划了三条产线。因此无论是从产线搭建,还是锅炉、马铃薯气调库、污水处理厂等一系列基础设施的建设和使用,都可以由三条产线来均摊成本。

此外,多条产线也可以复用相同的建设团队。凯达第一条法薯生产线仍然由外资指导安装和负责后期维护,成本高昂。从乌兰察布的第三条线和太仆寺旗的新产线开始,凯达搭建了自有团队,从产线设计、安装到管理都实现了自主化,可以迅速在不同园区和厂区应用。

庞大的生产规模分摊了配套服务、仓储等环节的生产成本。另一方面,凯达恒业在供给端结合中国产地与中国供应链效率的双重优势:

2.1 辅料及配套服务

在多条产线的规模基础上,凯达在园区引进了上游包材厂。这不仅帮助凯达避免了建设纸箱库房的开支,和产线仅一路之隔的距离也让运费成本几乎可忽略。而凯达每年包装使用量超过亿元,产业园区搭建配套为凯达显著降低了相应成本。

2.2 产品组合

在薯条生产线之外,凯达还配套建设了异型薯产线、马铃薯全粉产线以及马铃薯的专用肥厂。

异型薯产线可以利用无法达到薯条规格的短条以及小薯,重新切碎加工为薯饼、薯球、薯柱等薯制品;全粉线对马铃薯水刀切割环节进行过滤,提高了原料附加值,也降低了污水处理的成本;专用肥厂的原料,则源于马铃薯生产环节产生的薯皮等废料。

这些产线不仅使原料的利用实现了闭环,还可以和薯条产线共享基建、设备甚至人力,进一步优化了凯达的整体利润率,为凯达在薯条单品上实现低价留出了空间。

2.3 能耗

地处内蒙古还让凯达得以使用极其廉价但环保的能源。得益于风能和太阳能清洁能源的大范围铺设,内蒙古的电力价格在全国处于最低范围,凯达在乌兰察布园区使用的电力成本约0.4元/度,作为参照,北方一线城市的用电价格至少翻番。

2.4 仓储

在马铃薯储存环节,凯达同样积累了技术沉淀。马铃薯原料会在凯达气调库内储藏数月之久,因此对于储藏要求十分严苛。凯达会根据各阶段的天气不同,对库内各项参数进行不断的精准控制,以保证马铃薯尽可能保持鲜薯品质,减少原料因存储而造成的损耗。

2.5 人力

冷冻薯制品生产高度自动化,对人力依赖较低。

对于生产环节而言,成本的压缩并没有什么百试百灵的秘诀,从规模平摊的基建、人力成本,再到不断优化的产线设计,正是靠着每个单项开支节省出的涓滴成流,最终造就了凯达的极致质价比。

但凯达对产业链的整合并非止步于此,而是从上游介入育种,到种植环节帮助农户降低种植成本,再到加工端降低人工和损耗、提高出成率,再到降低销售成本——是各个环节的精益管理,使凯达在充分利润率基础上实现了极致质价比。

种植全产业链高度整合

对于食品加工企业而言,介入农业生产环节,保证原料品质以及供给的稳定性,是竞争力的重要组成部分。

首先凯达选址在乌兰察布,保障了原料的极优品质。薯制品加工对于马铃薯原料的要求很高,关键就在于干物质含量:干物质含量低的马铃薯原料,加工出的成品极易折损。只有干物质含量稳定在17%以上,才能成为制作冷冻薯制品的合适原料。

马铃薯想要累积干物质,既依赖充足的光照,又需要足够的昼夜温差。一般来说,北纬41-43度更容易满足这些条件,因此这里也被称为马铃薯的“黄金种植带”——而乌兰察布,正位于这一区域。

地处原料产地,凯达的马铃薯原料几乎都产自方圆200公里内,马铃薯离开田间就可以直接入库。这既节省了运输费用,也因为无需再通过其他仓库中转而产生损耗,从而提升了马铃薯原料的出成率。

在马铃薯种植的各个环节,凯达都已经深度介入。

育种是马铃薯种植的关键一环,使用优质种薯可以提高马铃薯作物的产量和质量;此外经认证的种薯通过了严格的健康检测,可以减少病虫害的传播风险,保障原料的稳定供给。

在育种环节,凯达已经成立自己的研发团队,一方面培育筛选更适合储存、生产以及具有更丰富风味的薯种,另一方面也保障了薯种对农户的稳定供应。

在种植环节,凯达和当地农户以订单农业的方式进行合作。凯达提前一年与农户签订合同,并向农户提供技术指导和设备服务,农户在收获后以固定价格向凯达售出。这既保障了农户的收益,也一定程度帮助凯达规避了收储周期固定和农产品价格周期波动间的风险。

凯达签约种植区,图源:凯达恒业

凯达签约种植区,图源:凯达恒业

对于农户来说,过去的原料需求方仅限于外资企业,不仅加工薯的收购价格长期稳定在低位,而且供应农户也仅限在固定的圈子。伴随着凯达产线在当地的进场,更多的需求带动了收薯价格的上涨,也带动更多农户参与种植获得了更多收入。

与此同时,凯达也建立了自有种植基地,目标未来自有基地可以提供三成马铃薯,为原料供应保障了下限。

围绕一颗马铃薯的育种、种植、收储、生产加工再到产品开发和品牌建设,凯达几乎实现了对于全产业链的梯度布局,建立了属于自己的深厚壁垒。

尾声

上世纪50年代,身处美国西部的辛普劳首次创造并销售了商业上可行的冷冻炸薯条;1970年,辛普劳成为麦当劳的全球独家供应商,伴随西式快餐的全球流行,将冷冻薯制品成功推向世界各个市场。

对于中国薯制品加工业而言,外资毫无疑问是所有薯制品从业者的启蒙老师。外资连锁西式快餐培养了庞大的薯条市场,外资薯条供应链企业则带来了专用的加工薯种、标准化的种植经验、工业化的产线以及现代的管理理念。

在上述基础之上,凯达从薯种培育、产线设计再到精益生产等环节创新,建立了自己的竞争优势。如今,以凯达为代表的中国薯制品加工企业向海外市场不断供给优质且低价的产品,成为当地餐饮与零售企业的优质伙伴,这在过去同样是属于外资的市场。

这几乎是中国过去众多产业发展脉络的缩影:在学习和消化外资经验基础上进行创新,最终出海参与国际市场竞争。

凝结了马铃薯全产业链优势的凯达恒业,可能刚刚掀开了未来发展的序章,以凯达为代表的国产薯制品加工企业正在这片土地再一次讲述发展的决心与故事。

参考资料:

[1] U.S. Department of agriculture

[2] 2017-2021全球马铃薯加工市场报告

[3] Global French Fries Market Report and Forecast 2024-2032,EMR

[4] The World Integrated Trade Solution

[5] Lamb Weston: Why I Just Went Long On This Niche Leader